El seguro de crédito es un tipo de seguro que cubre los pagos atrasados en su préstamo o tarjeta de crédito debido a sucesos como muerte, discapacidad, desempleo, destrucción o pérdida de propiedad, según el tipo que elija.

Las pólizas están disponibles para muchas cosas, como ese préstamo de auto para su nuevo viaje, pero probablemente verá el seguro de crédito con más frecuencia como una característica opcional para las tarjetas de crédito.

El seguro de crédito puede darle tranquilidad si pierde un pago por razones que están fuera de su control, pero puede terminar costando más a largo plazo. Tómese un tiempo para aprender cómo funciona, los diferentes tipos disponibles y otros factores importantes para determinar si esta política es adecuada para usted.

¿Cómo funciona el seguro de crédito?

El seguro de crédito cubre ciertos eventos como muerte, discapacidad, desempleo y destrucción o pérdida de propiedad. Cuando sucede cualquiera de estas cosas y usted no puede hacer los pagos de su préstamo, es cuando el seguro de crédito entra en acción para cubrirlo.

Los prestamistas pueden venderle una póliza de seguro de crédito y pueden incluirla en la documentación de su préstamo. Sin embargo, los prestamistas están obligados a informarle claramente si incluyeron seguro de crédito y otros productos opcionales en su contrato, según la Comisión Federal de Comercio (FTC) . Además, los prestamistas no pueden negarle crédito si no compra su seguro de crédito.

¿Cuánto cuesta el seguro de crédito?

Si tiene 30 años y goza de buena salud, el seguro de crédito puede costarle $ 370 por $ 50,000 de cobertura, según el Departamento de Instituciones Financieras del Estado de Wisconsin .

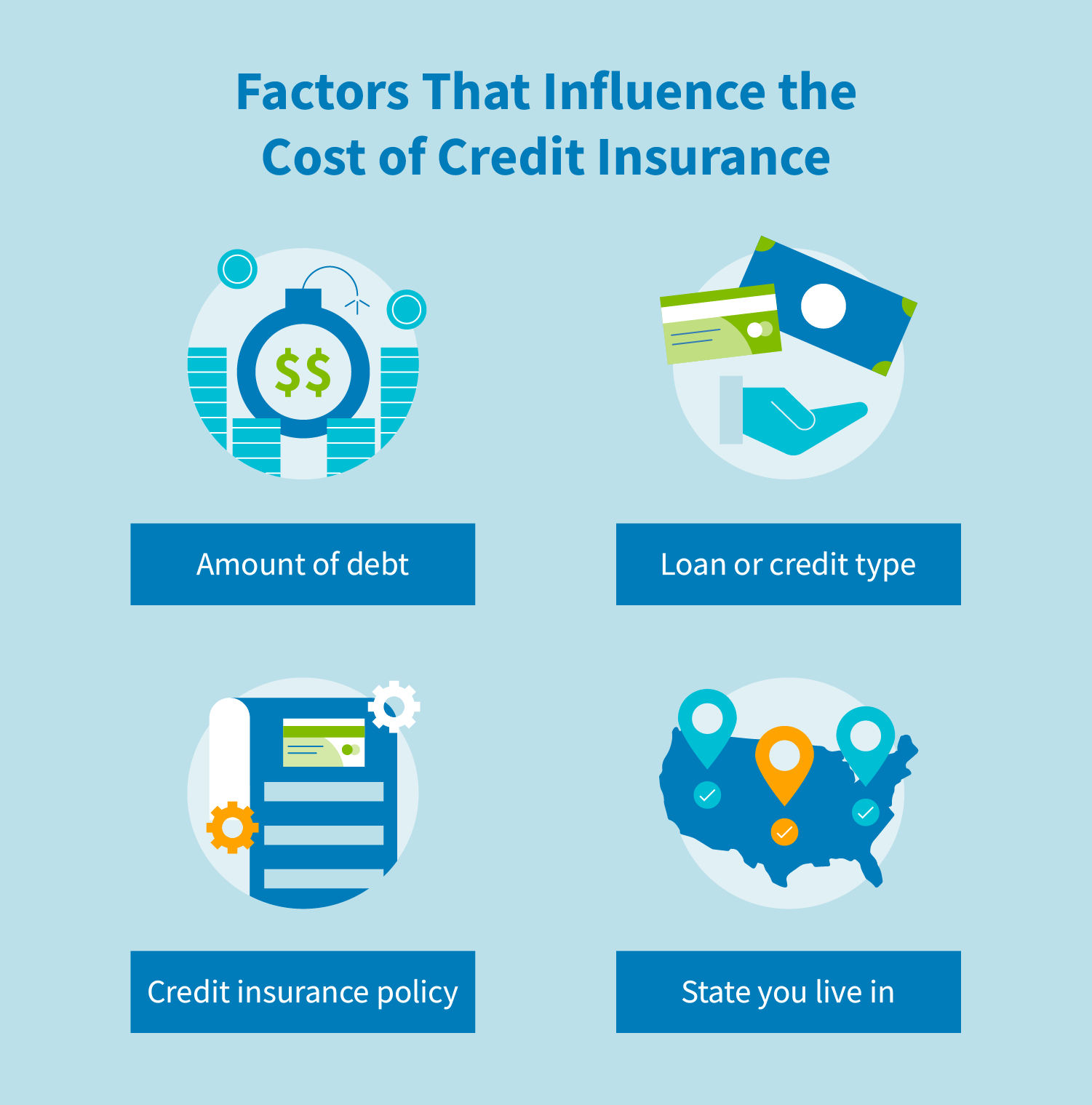

Al igual que otras pólizas de seguro, el costo del seguro de crédito varía según algunas cosas. Algunos de estos factores incluyen:

- Cantidad de deuda que estás protegiendo

- Tipo de préstamo o crédito

- Póliza de seguro de crédito

- Estado en el que vives

La forma en que paga estos costos depende de si está asegurando una deuda abierta o cerrada.

Deuda abierta y deuda cerrada

Hay muchas formas en que el seguro de crédito difiere entre la deuda a plazo cerrado y la deuda a plazo abierto. Si bien estamos describiendo cómo los cargos se aplican normalmente a este tipo de deuda, verifique los términos del seguro de crédito para saber cómo funcionan los cargos para esa póliza.

Deuda abierta

La deuda abierta le permite pedir prestado varias veces hasta su límite acordado con su prestamista. Este tipo de deuda no tiene un cronograma de pago establecido para el saldo total, pero normalmente debe pagar un monto mínimo cada mes. Por ejemplo, con tarjetas de crédito, puede pedir prestado dinero cada vez que aplica un cargo a una tarjeta de crédito. Solo puede cargar su tarjeta hasta su límite de crédito y no tiene un horario establecido para pagar la deuda completa.

Cómo el seguro de crédito impacta la deuda abierta

El seguro de crédito podría cobrarse como una prima mensual. Con esto, cada pago se calcula cada mes, ya sea por su saldo diario promedio o su saldo de fin de mes.

El seguro de crédito es parte de su pago mínimo mensual, pero el cargo se destaca por separado en su estado de cuenta.

Deuda cerrada

Este tipo de deuda se paga durante un período de tiempo establecido y se paga mensualmente. Los préstamos estudiantiles son un ejemplo de deuda cerrada. Usted los devuelve todos los meses y tiene una fecha límite para pagar todo su saldo.

Cómo el seguro de crédito impacta la deuda cerrada

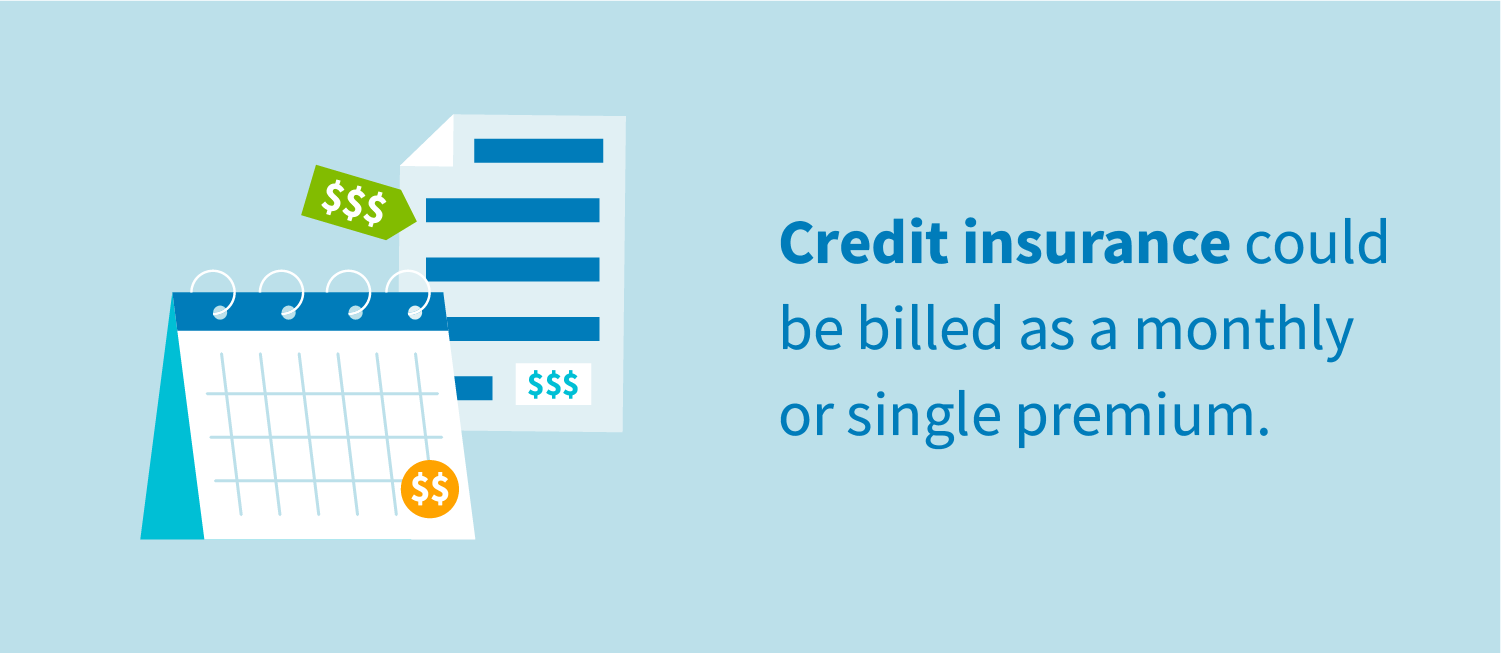

El costo del seguro de crédito para este tipo de deuda podría cobrarse como una prima mensual o única. Así es como difieren ambas opciones:

- Prima única : el costo se solidifica al comienzo del préstamo y se agrega al monto originalmente prestado. Esto aumenta la suma total prestada y el interés total que pagará. Esta opción es para usted si no quiere preocuparse por pagar mensualmente y desea cobertura mientras el préstamo está vencido.

- Prima mensual : el costo se calcula multiplicando la tasa de la prima por el saldo pendiente en la fecha de facturación de ese mes y se agrega a su pago mensual. Esta es su opción ideal si prefiere distribuir sus pagos.

¿Cómo sé que el seguro de crédito es una buena opción para mí?

El seguro de crédito podría ser una buena opción para usted si es asequible y cubre incidentes que aún no ha cubierto por otras pólizas. A continuación se detallan algunas cosas a considerar al explorar sus opciones de seguro de crédito.

Estas son algunas preguntas que debe hacer cuando esté buscando políticas:

- ¿Ya tengo otro seguro que me cubre?

- ¿Cómo se compara esta póliza de seguro de crédito con otros tipos de cobertura?

Cuando evalúe políticas específicas, realice estas preguntas:

- ¿Qué está y no está cubierto por la política? ¿Cuánto está cubierto?

- ¿Puede la compañía de seguros o el prestamista cancelar mi seguro?

- ¿Se le permite al prestamista o compañía de seguros hacer cambios sin avisarme?

- ¿Cuánto cuesta la prima y se financia como parte del préstamo? Si es así, ¿cómo afecta eso a los pagos mensuales?

- ¿Son posibles los pagos mensuales en lugar de financiar la prima completa como parte del préstamo?

- ¿Cuándo se paga el beneficio mensual?

- ¿Cómo diferirían mis pagos mensuales si no tuviera seguro de crédito?

- ¿Puedo cancelar este seguro? Si es así, ¿recibiré un reembolso?

¿Qué tipos de seguro de crédito hay?

Hay cinco tipos de seguro de crédito: seguro de vida de crédito, seguro de discapacidad de crédito, seguro de desempleo de crédito, seguro de propiedad de crédito y seguro de crédito comercial. Aquí hay un desglose rápido de cada tipo:

- Seguro de vida de crédito: este seguro paga los saldos de préstamos restantes a sus prestamistas si fallece.

- Seguro de incapacidad crediticia: cubre los pagos si está enfermo o herido y no puede trabajar, y también se llama seguro de accidentes y salud.

- Seguro de desempleo de crédito: si está desempleado de mala gana por ser despedido u otra circunstancia que no es su culpa, este tipo de seguro cubre los pagos a su prestamista. Esto también se conoce como seguro de pérdida involuntaria de ingresos.

- Seguro de propiedad de crédito: Esto protege la propiedad personal utilizada como garantía para un préstamo si sus cosas se dañan, son robadas o se pierden por un desastre natural o accidente.

- Seguro de crédito comercial: Este seguro cubre negocios que venden servicios y bienes a crédito. Protege a las empresas cuando un cliente no paga, como si no pueden pagar los cargos.

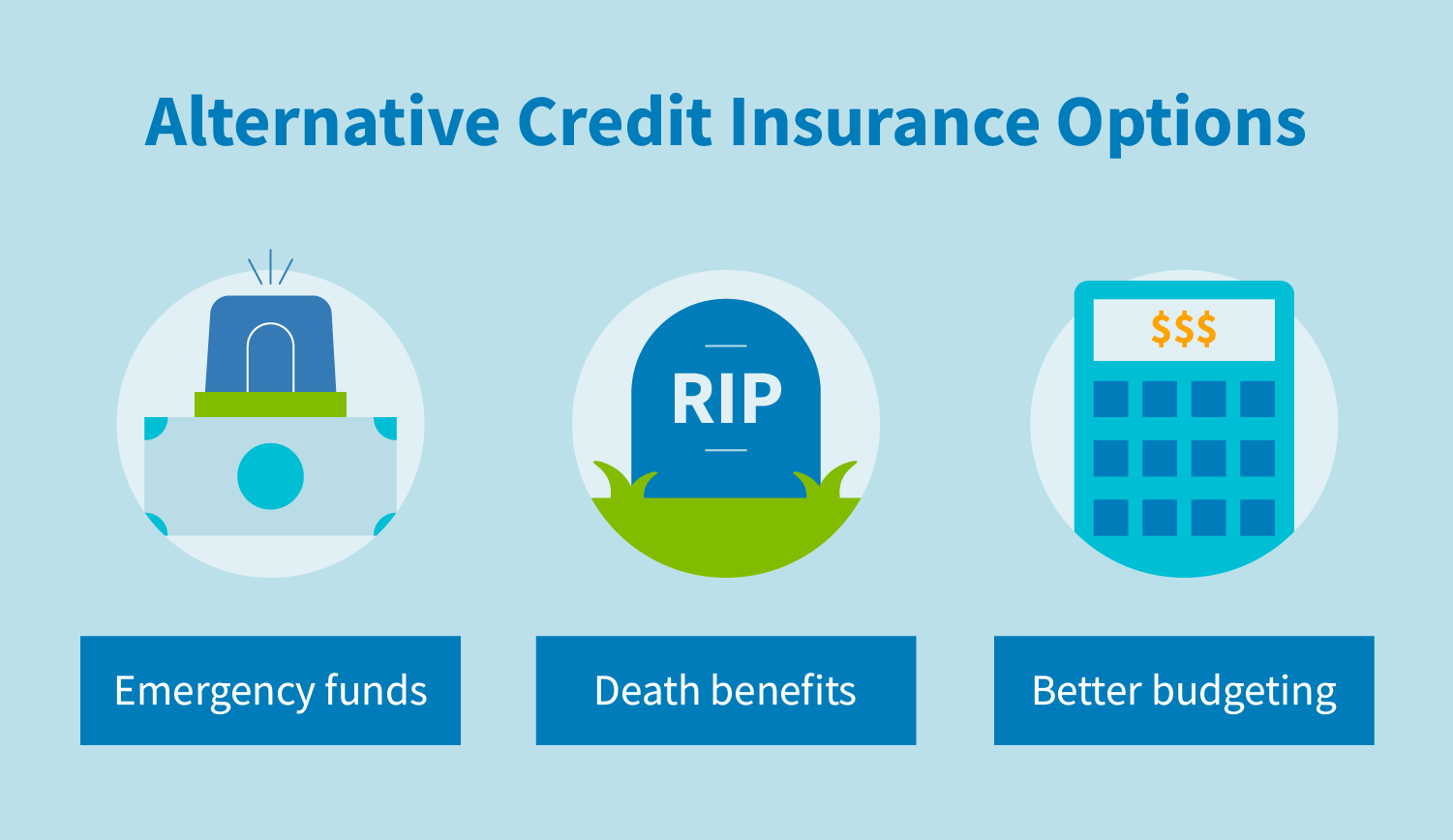

¿Qué alternativas hay al seguro de crédito?

Si bien el seguro de crédito puede ser una excelente opción para algunas personas, no es su única opción cuando se trata de tener conocimientos financieros. Algunas alternativas al seguro de crédito incluyen fondos de emergencia, beneficios por fallecimiento y mejores presupuestos.

- Fondos de emergencia : en lugar de contratar una póliza de seguro que paga todos los meses, puede contribuir a un fondo de emergencia personal. Puede usar esto en lugar de depender de un seguro en caso de que corra el riesgo de retrasarse en los pagos o quedarse corto de efectivo. De esta manera, puede usarlo para deudas relacionadas con el crédito u otros costos sorpresa.

- Beneficios por muerte : el seguro de vida paga este beneficio a su beneficiario para cubrir deudas impagas junto con dinero adicional para sus seres queridos. Puede consultar con su agente de seguros si no cree que su beneficio por fallecimiento es suficiente. Si no puede ajustarlo, puede comenzar a buscar otras pólizas de seguro de vida y otras opciones. Esta ruta puede ser más barata ya que puede apegarse a una sola política en lugar de administrar dos. Tampoco tendrá que pagar intereses sobre su seguro de vida como lo haría con un seguro de crédito.

- Mejor presupuesto : puede parecer obvio, pero es posible que no necesite un seguro de crédito si está seguro de que puede mantenerse al día con los pagos. Un presupuesto inteligente y garantizar que no gasta más de lo que puede manejar puede minimizar la necesidad de un seguro de crédito.

Por encima de todo, asegúrese de comparar diferentes políticas y sopesar los pros y los contras antes de decidir qué funciona para usted. Puede ser más rentable reajustar su presupuesto y gastos actuales en lugar de contratar una póliza de seguro adicional.

El seguro de crédito es una buena idea a largo plazo si tiene un historial de pagos atrasados o atrasados. Si ha tenido problemas para ponerse al día con los pagos en el pasado, primero debe revisar su informe de crédito para asegurarse de que su historial de pagos actual sea exacto.

Si descubre un error o no está seguro por dónde comenzar, puede obtener más información sobre nuestros servicios de reparación de crédito .

Aprende cómo funciona