Uno de los hitos más monumentales en la vida de un adolescente es obtener una licencia de conducir. Y desde el momento en que lo obtienes, o tal vez incluso con años de anticipación para los verdaderos aficionados al automóvil, sueñas con el día en que puedas comprar ese codiciado automóvil soñado. Para obtener el pago más asequible, ser aprobado para un préstamo y hacer realidad ese sueño, debe tener un buen crédito.

Su puntaje de crédito (un número entre 300 en el extremo inferior y 800 en el extremo superior) significa para los prestamistas qué tan confiable es en función de su historial crediticio. Debido a que la construcción de un buen crédito lleva tiempo, es imperativo comenzar a construir crédito a una edad temprana para ayudar a garantizar préstamos a bajo interés en hipotecas, automóviles y otros activos en el futuro. A continuación, analizamos seis formas de generar crédito a los 18 años, para que pueda prepararse para el éxito financiero a una edad temprana (y comprar el automóvil de sus sueños más temprano que tarde).

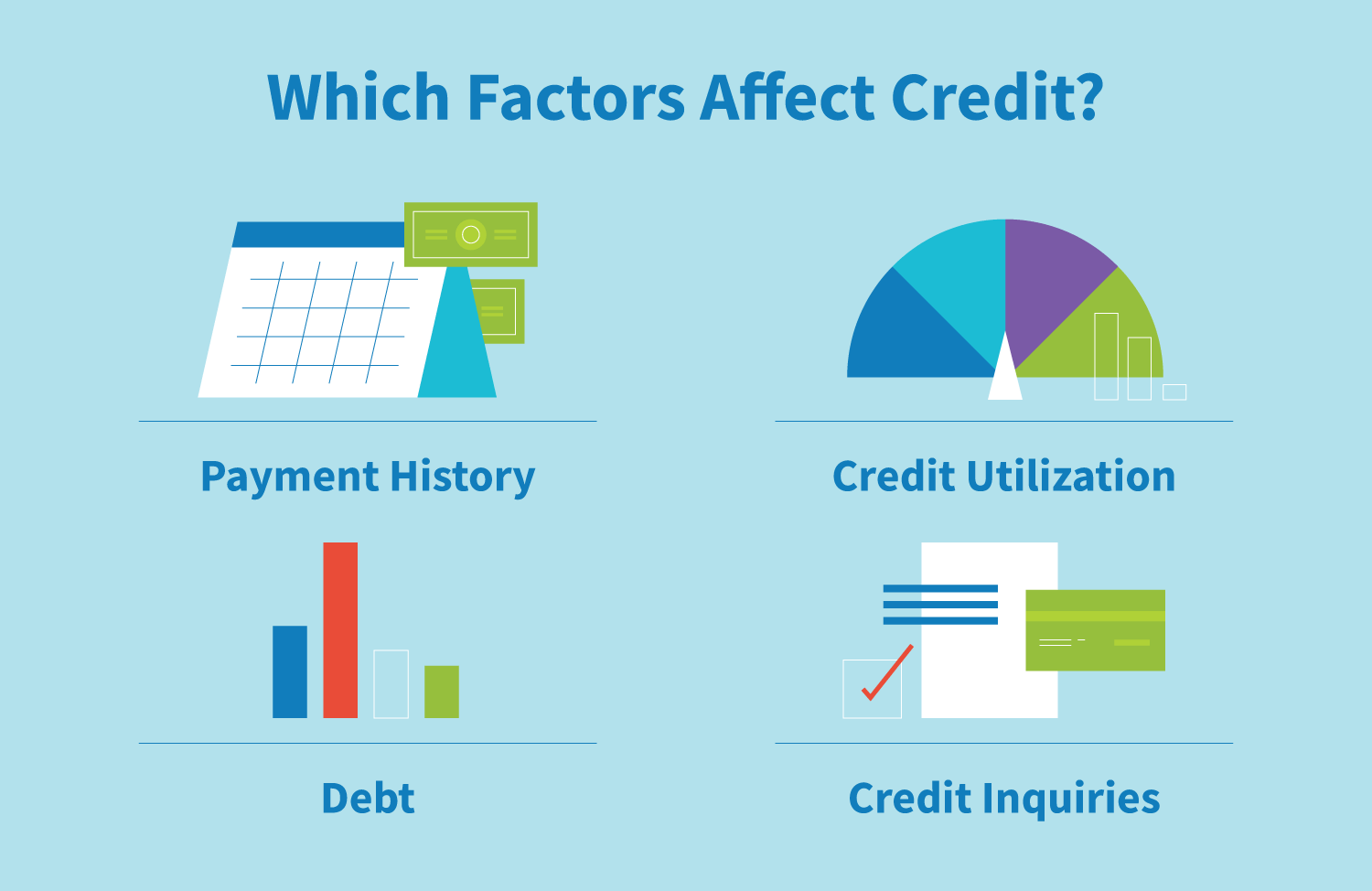

Factores clave que afectan su crédito

Hay algunos factores distintos que es importante tener en cuenta al generar crédito:

- Historial de pagos : pagar las cuentas a tiempo es importante por múltiples razones, desde mantener bajas las tasas de interés hasta establecer un buen crédito. Los pagos que se retrasen 30 días o más afectarán negativamente su crédito.

- Utilización de crédito : esta es la relación entre el saldo pendiente de su tarjeta de crédito y los límites de su tarjeta de crédito. La baja utilización del crédito es mejor porque muestra que solo está utilizando una pequeña cantidad de crédito prestado. Intente utilizar el 30 por ciento o menos de su crédito disponible.

- Edad del crédito : cuanto más tiempo tenga crédito, mejor se verá con los prestamistas. Quieren ver a alguien con un historial de crédito establecido, que se vincula con su historial de pagos y la utilización del crédito.

- Deuda : su nivel de deuda es del 30 por ciento de su puntaje de crédito, por lo que llevar una buena cantidad de deuda puede afectar en gran medida su puntaje y la capacidad de obtener aprobación para préstamos en el futuro.

- Consultas : El número de consultas contribuye al 10 por ciento de su puntaje de crédito, pero es mejor limitar el número de solicitudes de crédito para el mejor puntaje. Hay dos tipos: consultas suaves y duras.

- Una consulta suave es cuando se verifica su crédito como parte de una verificación de antecedentes, generalmente por usted u otra persona. Este tipo de consulta no afectará su puntaje de crédito.

- Una investigación exhaustiva ocurre cuando una institución financiera verifica su crédito para una decisión de préstamo como un préstamo o hipoteca. Si bien tiene que autorizar consultas difíciles, pueden afectar negativamente su puntaje de crédito si se realizan con frecuencia.

6 maneras de generar crédito a los 18

Aunque es difícil generar crédito cuando no tiene varias líneas de crédito, hay pasos que puede seguir para indicar a los prestamistas que será responsable con un préstamo. Utilice los consejos a continuación para comenzar a construir su crédito como adolescente.

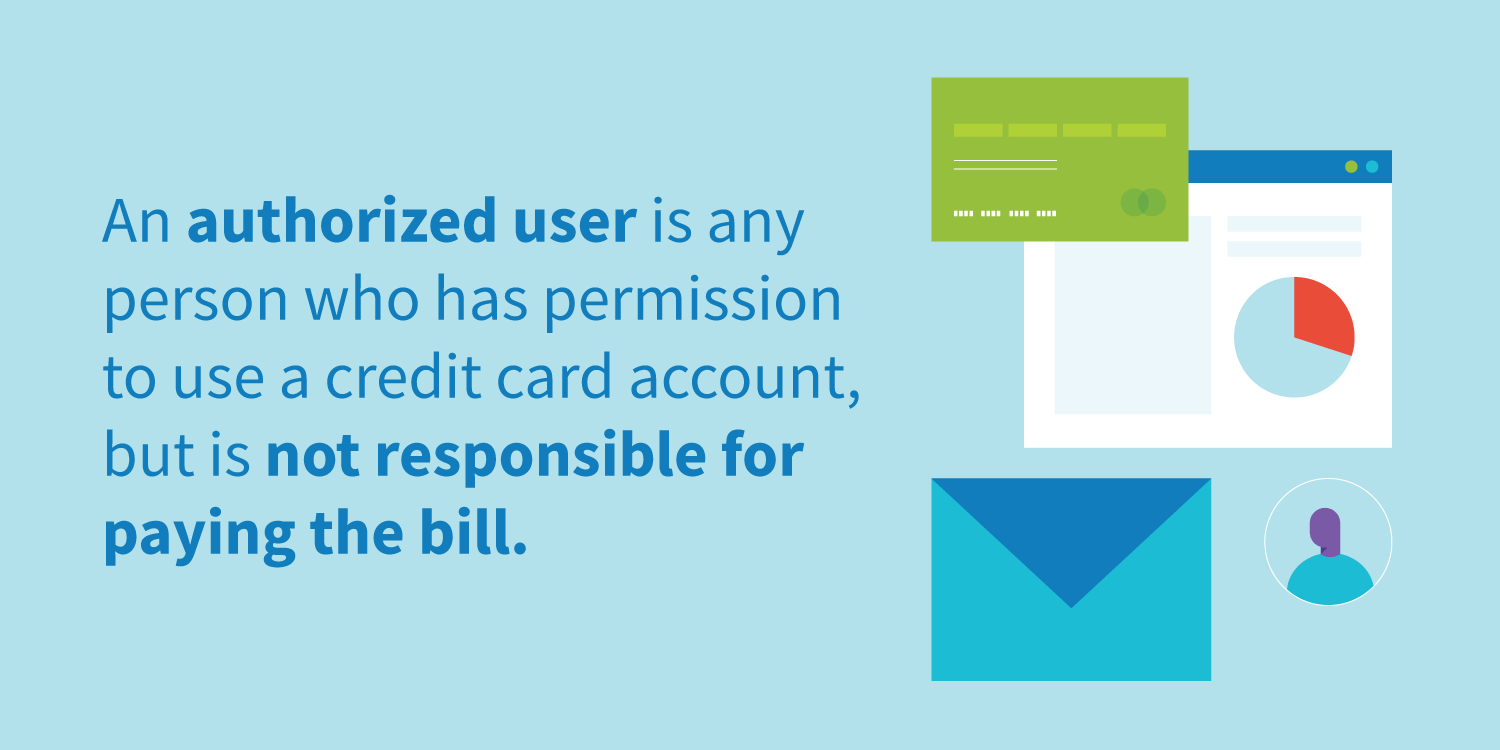

1. Convertirse en un usuario autorizado

Una de las formas más efectivas de comenzar a generar crédito a una edad temprana es convertirse en un usuario autorizado en la cuenta de un amigo o familiar. El titular principal de la tarjeta simplemente agrega su nombre a la cuenta de la tarjeta de crédito, y se le da la posibilidad de realizar compras con esa tarjeta. Incluso si no usa la tarjeta, la cuenta aún puede ir a su informe de crédito y ayudar a construir su puntaje de crédito, ya que se beneficia de la antigüedad de esa cuenta.

Es importante asegurarse de que el titular de la cuenta principal tenga hábitos financieros responsables. Si adquieren demasiada deuda o no hacen los pagos a tiempo, esto podría dañar los puntajes de crédito de ambas partes. También querrá asegurarse de que la compañía de tarjetas de crédito informe de antemano la actividad de la tarjeta para los usuarios autorizados, de lo contrario no se beneficiará.

2. Obtenga un préstamo (pequeño)

Si bien no recomendamos asumir deudas simplemente para acumular crédito, si tiene una razón válida para solicitar un préstamo pequeño, es una forma útil de aprovechar su historial de puntaje de crédito corto y demostrar que puede manejar la deuda. Sin embargo, si solicita un préstamo, le recomendamos que sea pequeño, quizás unos pocos miles de dólares, y debe hacer los pagos a tiempo cada mes. Esto ayuda a legitimar su caso como un consumidor que puede hacer los pagos a tiempo y, por lo tanto, es un buen riesgo de crédito.

Considere un préstamo de generador de crédito

Un préstamo de generador de crédito es una opción ofrecida por instituciones financieras más pequeñas como cooperativas de crédito y bancos comunitarios. Debido a que están diseñados para ayudar a las personas que tienen crédito malo o poco o nada, la cantidad prestada se mantiene en una cuenta bancaria mientras realiza pagos y acumula crédito. Una vez que se paga el préstamo, recibe el dinero. Por esta razón, debe demostrar que tiene ingresos para pagar los pagos, por lo que es más seguro elegir un monto de préstamo bajo.

3. Abra una tarjeta de crédito

Sin ningún historial de crédito, es difícil calificar para una tarjeta de crédito, pero hay algunas opciones. Si abre una tarjeta de crédito, el factor más importante es hacer pagos mensuales a tiempo para demostrar que es confiable para los prestamistas. A continuación hay algunas opciones de tarjeta de crédito para explorar:

- Tarjetas de crédito sin garantía : son el tipo más común de tarjetas de crédito. No requieren que se apruebe un depósito de seguridad o que se aumente su límite, pero generalmente le presentan un límite de crédito basado en su solvencia antes de presentar la solicitud.

- Tarjetas de crédito aseguradas : estas requieren depósitos de seguridad por adelantado para abrir, y ese depósito generalmente equivale a su límite de crédito inicial.

- Tarjetas de crédito para estudiantes : si está inscrito en la escuela, esta podría ser una opción viable. Estas tarjetas generalmente tienen límites de crédito bajos, pero altas tasas de interés para aquellos que no pagan a tiempo. A menudo, incluso ofrecen incentivos para buenas calificaciones.

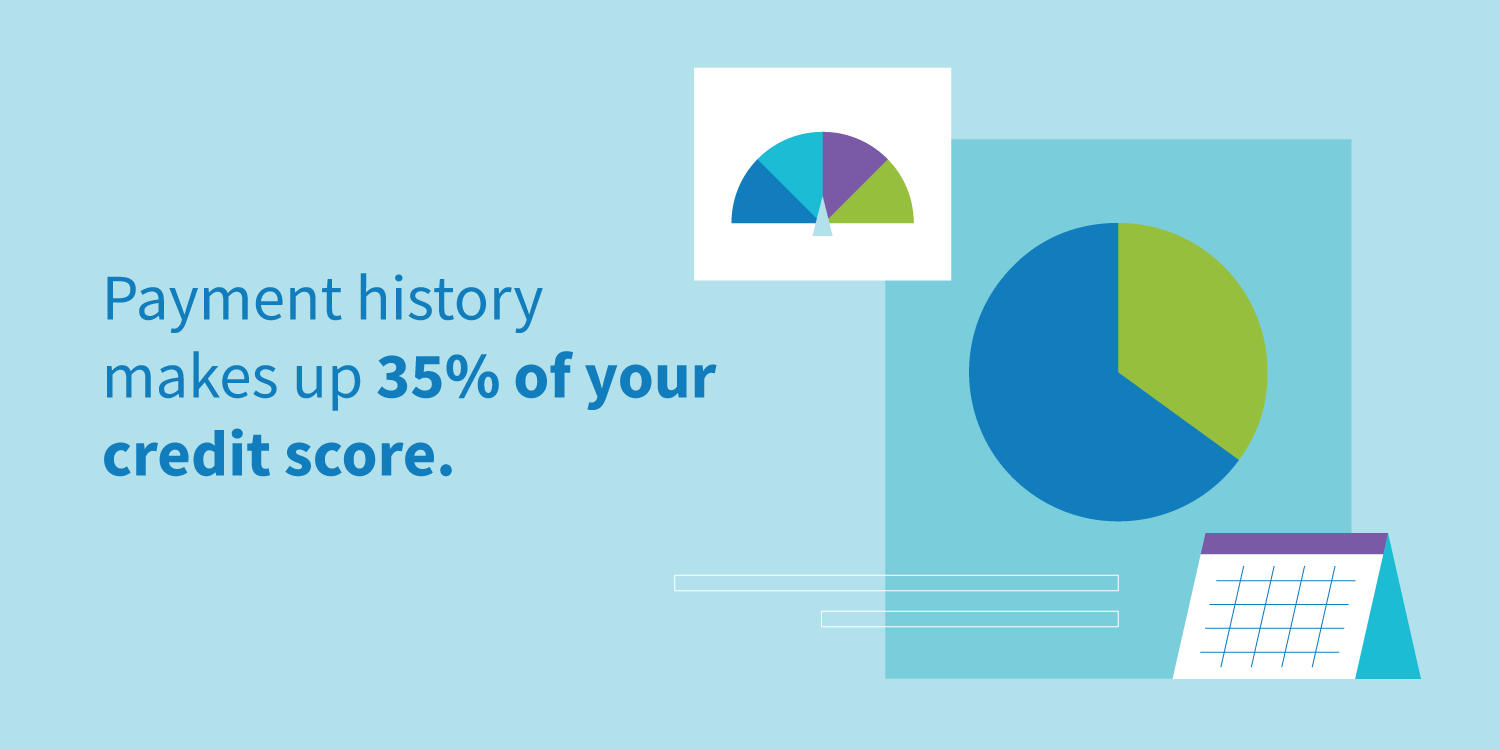

4. Hacer pagos a tiempo

Una de las cosas más importantes que puede hacer para generar crédito es hacer pagos a tiempo, ya que el historial de pagos representa el 35 por ciento de su puntaje de crédito. Este es el caso de cada tipo de pago que tiene, desde un servicio de telefonía celular hasta el pago del automóvil. Puede estar al tanto de esto configurando recordatorios de fecha de vencimiento en su teléfono, o yendo un paso más allá y programando pagos automáticos cada mes. Al generar crédito, su objetivo número uno debe ser nunca perder un pago.

5. Revise regularmente su puntaje

Recomendamos monitorear su informe de crédito y puntaje de crédito regularmente, ya que esto lo ayudará a comprender mejor lo que lo afectará positiva y negativamente y, a su vez, le permitirá desarrollar un mejor crédito en base a estos hallazgos. Por ejemplo, ¿su crédito disminuyó una cantidad significativa debido a un pago atrasado? La mejor manera de aprender qué afecta su puntaje de crédito es monitorear y anotar continuamente cuando sube o baja. Esto también ayuda a detectar signos de robo si observa alguna inconsistencia.

6. No te pongas demasiado celoso

Si bien esto es evidente, siempre es un recordatorio útil hacer una pausa y pensar en lo que realmente puede y no puede pagar. Cuantas más tarjetas de crédito y préstamos abra, mayor será el riesgo de endeudarse y afectar negativamente su puntaje. Como un joven gastador que recién comienza, le recomendamos administrar solo una tarjeta de crédito y / o un pequeño préstamo hasta que entienda cómo funcionan las cosas. Comenzar con poco ayudará a garantizar que no arruine su crédito desde el principio y que tenga que retroceder y corregirlo de manera retroactiva. A medida que pasa el tiempo, puede agregar otras líneas de crédito a la mezcla y comenzar a diversificar su perfil de crédito.

Si bien comenzar a construir su crédito puede parecer una tarea larga y desalentadora, hay formas en que puede comenzar a establecer un historial crediticio positivo , incluso a partir de los 18 años. Utilice los consejos anteriores e infórmese continuamente sobre cómo construir crédito para que pueda compre el automóvil de sus sueños a un precio asequible lo antes posible.

Aprende cómo funciona