Todos odiamos recibir facturas mensuales. Esto es lo peor. Y aunque la mayoría, como el alquiler, son fáciles de pagar porque llegan en la misma fecha cada mes y son de la misma cantidad, las facturas de tarjetas de crédito son una historia diferente.

Hay muchas fechas y cantidades que figuran en las facturas de tarjetas de crédito para realizar un seguimiento. Y lo que es aún más confuso, las compañías de tarjetas de crédito dejan que el titular de la tarjeta decida cuándo y cuánto pagar. Como pagar solo el mínimo adeudado o pagar el saldo.

Es importante comprender cómo pagar la factura de su tarjeta de crédito para evitar cargos por intereses y establecer un historial crediticio positivo. En esta publicación, le daremos una idea general de las estrategias de pago con tarjeta de crédito: cómo pagar la factura de su tarjeta de crédito, cuánto pagar, cuándo pagar y consejos sobre cómo administrar los pagos fácilmente.

Para comenzar, este es el consejo más obvio (y más importante): debe pagar el saldo completo del estado de cuenta en la factura de su tarjeta de crédito antes de la fecha de vencimiento del pago.

Uf. Ahora que eso está fuera del camino, vamos a entrar en eso.

Comprender la factura de su tarjeta de crédito

Antes de que pueda decidir con confianza el mejor enfoque para pagar la factura de su tarjeta de crédito, es esencial comprender qué contiene el estado de cuenta que recibe cada mes. Los nombres o el formato diferirán según el emisor, pero cada declaración contendrá los mismos componentes esenciales:

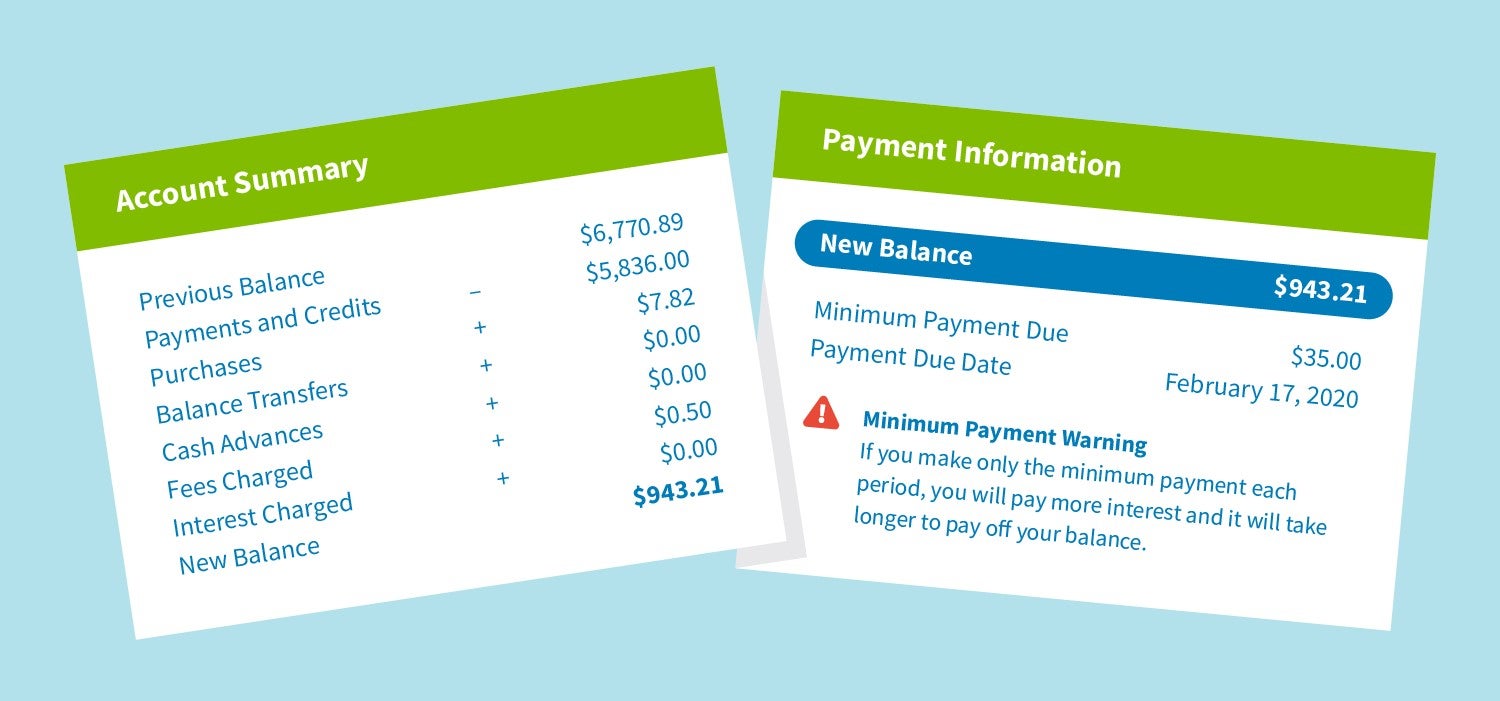

- Saldo del estado de cuenta : este es el monto adeudado para este período del estado de cuenta; a veces llamado el nuevo saldo o saldo pendiente.

- Pago mínimo adeudado : el monto más bajo que puede pagar antes de la fecha de vencimiento. Es una cantidad fija o un porcentaje del saldo basado en los términos de la tarjeta de crédito.

- Fecha de vencimiento del pago : si el pago mínimo no se realiza en esta fecha indicada, se le cobrará un recargo por demora.

- Advertencia de pago mínimo: Esto le muestra cuánto tiempo le tomaría pagar su saldo actual si solo hiciera pagos mínimos. También muestra cómo se vería el interés.

- Resumen de la cuenta : muestra los detalles generales de cómo se calculó el saldo actual. Esto se calcula comenzando con el saldo del mes anterior, restando los pagos y créditos recientes, y luego agregando compras, cargos por intereses y tarifas. O, si prefiere una fórmula matemática:

Saldo del mes anterior – (Pagos recientes + Créditos) + Compras + Cargos por intereses + Cargos = Cantidad de resumen de cuenta

También verá todos los pagos y créditos que ha realizado que se incluirán en su saldo actual, las nuevas compras realizadas durante el período de facturación, las tarifas, los cargos por intereses y cualquier recompensa o beneficio adicional con su tarjeta.

Cuándo pagar la factura de su tarjeta de crédito

Una vez más, para la gente en la parte posterior: es muy recomendable que usted paga la declaración completa por la fecha límite de pago (por favor). Esto es valioso por varias razones: una, tiene un impacto positivo en su crédito y dos, notifica a los prestamistas que puede pedir prestado dinero de manera responsable. Es importante dar tiempo para que se procese su pago y puede ser útil pagar unos días antes de la fecha de cierre del estado de cuenta por este motivo.

Los emisores de tarjetas de crédito difieren en cuanto al tiempo que tardan en contabilizar un pago en su cuenta, por lo que vale la pena consultar con su banco específico para verificar qué cuenta como un pago puntual y cuánto tardan los pagos en contabilizarse en su cuenta.

Sin embargo, no es obligatorio que pague todo el saldo pendiente de inmediato. Por lo general, pero no siempre, las tarjetas de crédito tienen un período de gracia, que es el tiempo entre la finalización de su ciclo de facturación y la fecha de vencimiento de su estado de cuenta. Durante este período, no acumulará intereses sobre las compras realizadas durante el ciclo de facturación anterior.

Si no puede pagar el saldo completo del estado de cuenta, le recomendamos al menos pagar el pago mínimo en la misma fecha de vencimiento. Esto puede ayudarlo a mantener la deuda de su tarjeta de crédito y evitar costosos cargos por pagos atrasados. Hacer pagos mínimos es una buena opción si utiliza una tarjeta con una oferta de APR de introducción del 0% y aprovecha el 0% de interés y transferencias de saldo. Si bien aún deberá realizar los pagos mínimos cada mes para evitar cargos por pagos atrasados, tendrá más tiempo antes de que el banco le cobre intereses.

Dicho esto, le recomendamos que tenga un plan para pagar el saldo total antes de que finalice el período de gracia para evitar pagar intereses adicionales. Si no lo hace, es posible que tenga que pagar intereses retroactivos desde la fecha en que comenzó a usar su tarjeta (yikes).

¿Hay algún beneficio en pagar temprano?

A algunos de los que tienen más éxito les gusta pagar sus cuentas antes de que se generen los estados de cuenta, lo que significa que cuando el banco genera el estado de cuenta, mostrará un saldo de $ 0. Mientras tenga un período de gracia, esto no le ahorrará dinero en intereses, por lo que no es del todo necesario. Sin embargo, si su objetivo es mejorar su puntaje de crédito, pagar temprano puede ayudarlo a reducir su utilización general de crédito , que es la relación entre el saldo total de su tarjeta de crédito y el límite de crédito total.

¿Deberías llevar un equilibrio?

Otro concepto erróneo común es que transferir un saldo de mes a mes ayudará a generar crédito ; Sin embargo, éste no es el caso. Lo que ayuda a generar crédito es pagar su factura a tiempo. De hecho, le recomendamos que evite cargar un saldo mensual y, en su lugar, intente pagar en su totalidad cuando sea posible para evitar cargos de intereses elevados.

¿Cómo funcionan las tasas de interés y las tasas de atraso?

Se le cobran cargos por pagos atrasados cuando no realiza los pagos a tiempo. Debido a que pueden acumularse rápidamente y volverse inmanejables, sugerimos pagar el saldo completo cada mes para evitar esto.

Tasas de interés

Si realiza un pago mínimo, se le cobrará una tasa de interés, también llamada cargo financiero. Las tarjetas de crédito evalúan los cargos por intereses en función de su saldo promedio diario. El interés se aplica a este saldo promedio diario en el transcurso de un período de facturación, y comenzará a incurrir en gastos de intereses diariamente una vez que comience a llevar un saldo en su tarjeta.

Una forma de ver si puede calcular cuánto interés paga diariamente, puede dividir el APR (tasa de porcentaje anual) de su tarjeta de crédito entre 365. Es importante tener en cuenta que las tasas varían según la persona y la tarjeta de crédito que utilice. Aquellos con mejores puntajes de crédito tendrán tasas de interés más bajas. Verifique los términos de su tarjeta para asegurarse de comprender cómo se calcula su interés.

La mayoría de las tarjetas de crédito le permitirán configurar pagos en línea que salen automáticamente de su cuenta corriente o de ahorros. Esto ayudará a garantizar que sus pagos se realicen a tiempo o antes de la fecha de vencimiento de cada mes, una excelente manera de evitar pagos atrasados.

Cargos por pagos atrasados

Se le cobran cargos por pagos atrasados cuando se recibe su pago después de la fecha de vencimiento o período de gracia (si tiene uno). Si tiene un saldo pendiente en su tarjeta, generalmente tiene un mínimo de 21 días antes de que se venza el pago. Si no realiza este pago, se le cobrará un recargo por demora.

Algunas tarjetas tienen cargos por demora escalonados en función del saldo de su tarjeta de crédito, mientras que otras son fijas, independientemente del saldo de su tarjeta. Por ley , los emisores pueden cobrar un cargo por atraso de $ 29 la primera vez que llegue tarde (o, si ha retrasado un pago en los últimos 6 meses, pueden cobrar hasta $ 40).

Como dijimos anteriormente, recomendamos configurar sus pagos automáticos para que salgan unos días antes de la fecha de vencimiento del pago para permitir tiempo para el procesamiento. Al configurar el pago automático, podrá seleccionar la fecha y también decidir si desea pagar el monto mínimo, un monto personalizado o el saldo del estado de cuenta.

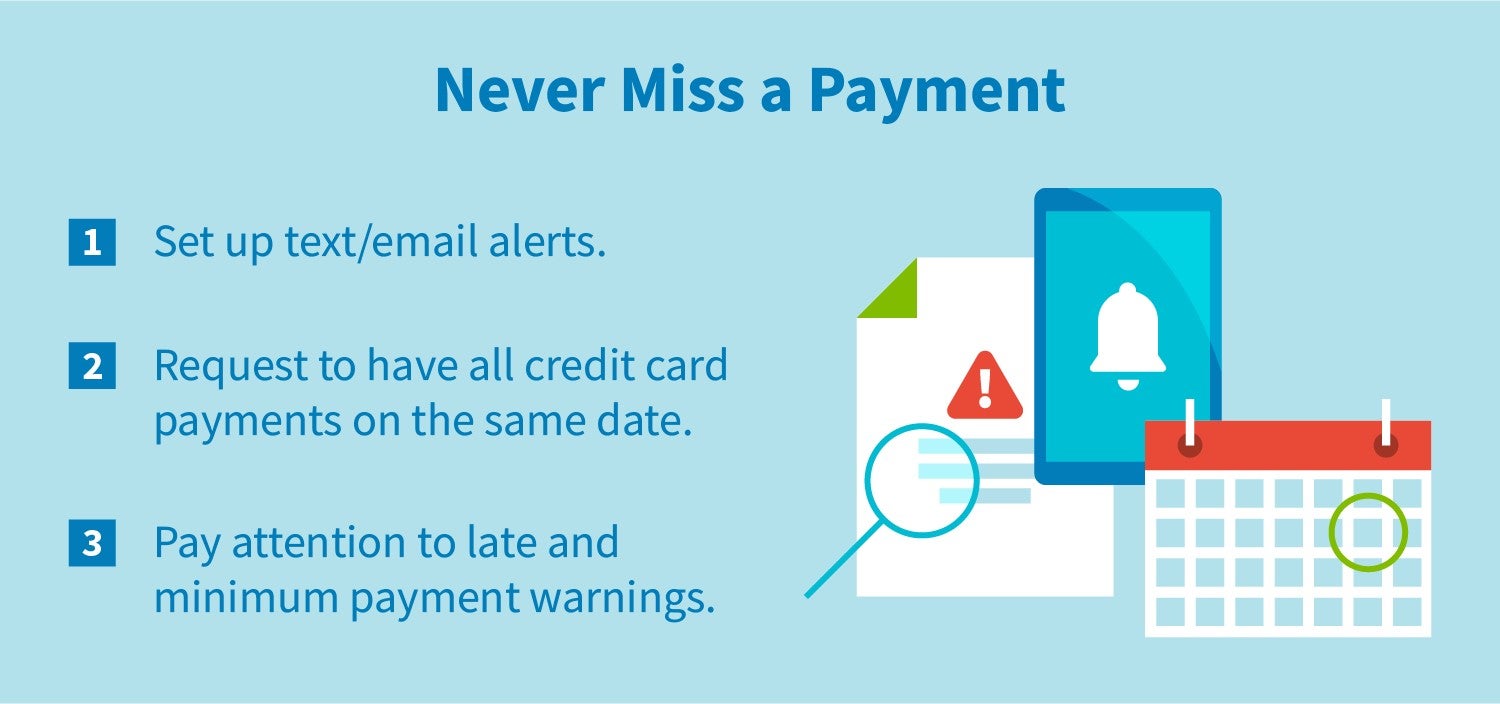

Consejos para mantenerse al tanto de los pagos con tarjeta de crédito

Es cierto que es difícil mantenerse al tanto de los pagos con tarjeta de crédito con todas sus otras facturas acumuladas. Hemos reunido algunos consejos que lo ayudarán a evitar perder un pago o contratar un recargo:

- Configurar alertas. Puede configurar fácilmente alertas por mensaje de texto o correo electrónico que le avisarán cuando venza la fecha de vencimiento de su pago.

- Consolidar fechas de pago . Si tiene varias tarjetas, puede solicitar la misma fecha de pago simplemente llamando a los emisores de su tarjeta o haciendo una solicitud en línea. Esto ayudará a eliminar tener que recordar múltiples fechas de pago.

- Comprender la terminología. A menudo, recibirá retrasos en el pago o advertencias de pago mínimo que resaltarán las consecuencias de no realizar ciertos pagos. Al informarse sobre estos conceptos, puede responder mejor a estas advertencias.

Si bien las diferentes tarjetas de crédito tienen recompensas y ventajas exclusivas, el proceso de pago de su factura en última instancia sigue siendo el mismo. Puede parecer abrumador al principio, pero si se compromete a pagar el saldo completo del estado de cuenta antes de la fecha de vencimiento, esto puede ayudarlo a establecer un historial crediticio positivo y garantizar que evite los cargos e intereses atrasados.

Aprende cómo funciona