Según Experian , un buen puntaje de crédito para comprar un automóvil es 660 y superior. La buena noticia: no se requiere un puntaje de crédito mínimo para comprar un automóvil. La mala noticia: si tiene un puntaje de crédito bajo y necesita un préstamo para automóvil, se le ofrecerán altas tasas de interés.

Casi el 44 por ciento de todos los préstamos para automóviles se destinaron a personas cuyos puntajes estaban por debajo de 660, y el 3,5 por ciento a personas que tenían puntajes por debajo de 500.

Lo que significa que incluso si su crédito no está donde desea que esté, aún es posible obtener la aprobación para la financiación de un automóvil nuevo o usado. Pero cuanto menor sea su puntaje de crédito, peores serán sus opciones de financiamiento.

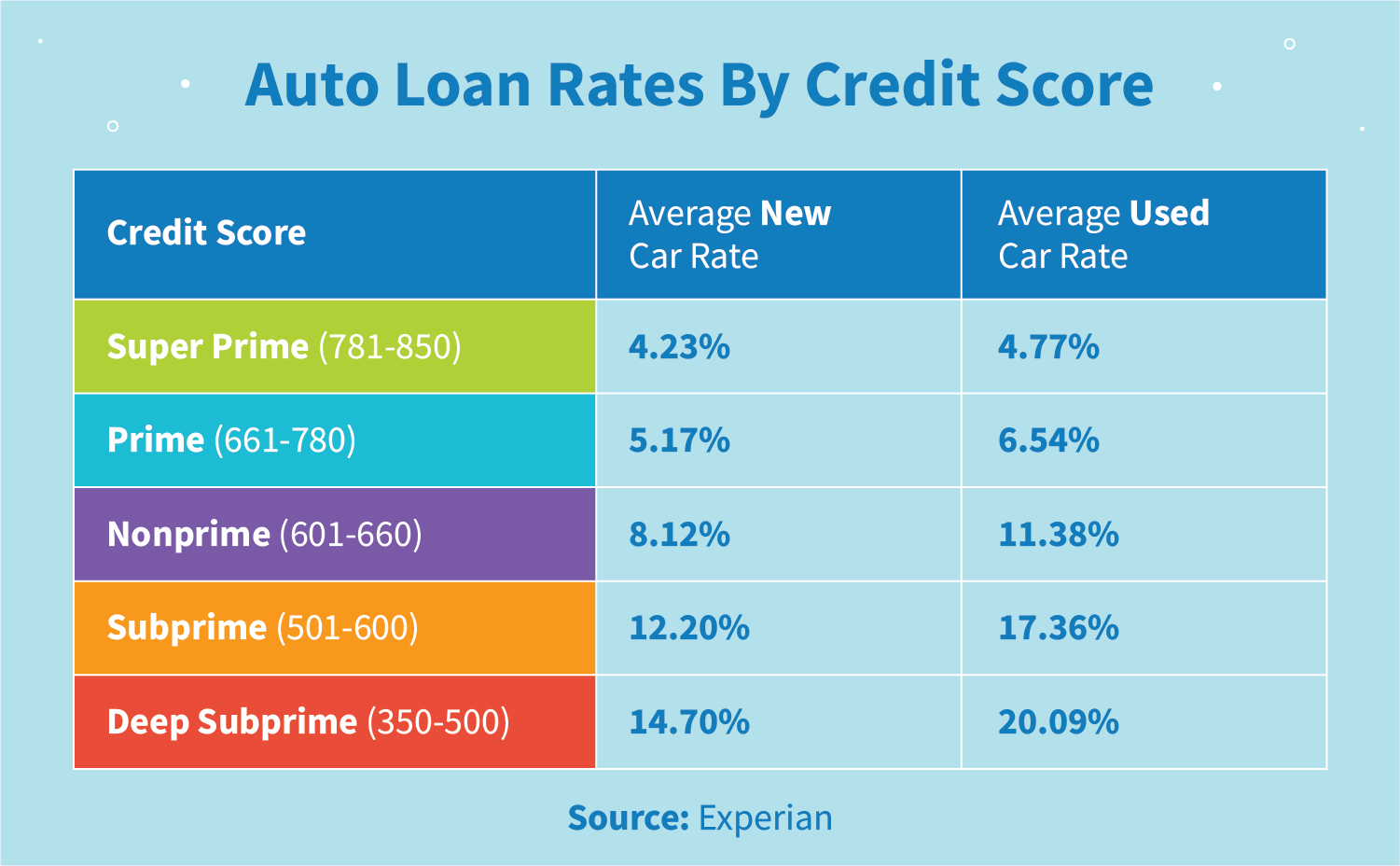

Tasas de préstamos para automóviles por puntaje de crédito

Esto es lo que puede esperar para una tasa de interés de préstamos para automóviles, según su puntaje de crédito:

Qué mal crédito puede costarle

¿Cuánto le pueden costar unos pocos puntos porcentuales? Mucho.

Aquí hay un ejemplo: desea comprar un automóvil de $ 36,718 (el precio promedio de un automóvil nuevo en los EE. UU. Según Edmunds ).

Si financiara un automóvil a ese precio con un puntaje de crédito promedio de 720 (Prime), calificaría para una tasa de interés de aproximadamente 5.17 por ciento. Suponiendo que paga el 10 por ciento por adelantado, el pago mensual de su automóvil sería de $ 626 y el monto total que pagaría por un préstamo a 60 meses sería de $ 37,571.

Pero si su puntaje de crédito fue de 550 (un puntaje promedio de alto riesgo), calificaría para una tasa de interés mucho más alta del 12.2 por ciento. Esto aumentaría su pago mensual en $ 112 y aumentaría el monto total que pagaría por el préstamo en $ 6,734. (Yeesh)

Cómo obtener la aprobación para un préstamo para auto con un puntaje de crédito bajo

Si su puntaje de crédito no está donde desea que esté, recuerde que las personas con puntajes bajos todavía son aprobadas regularmente para préstamos para automóviles, y hay opciones alternativas que puede probar si necesita comprar un automóvil.

Tener un buen historial crediticio

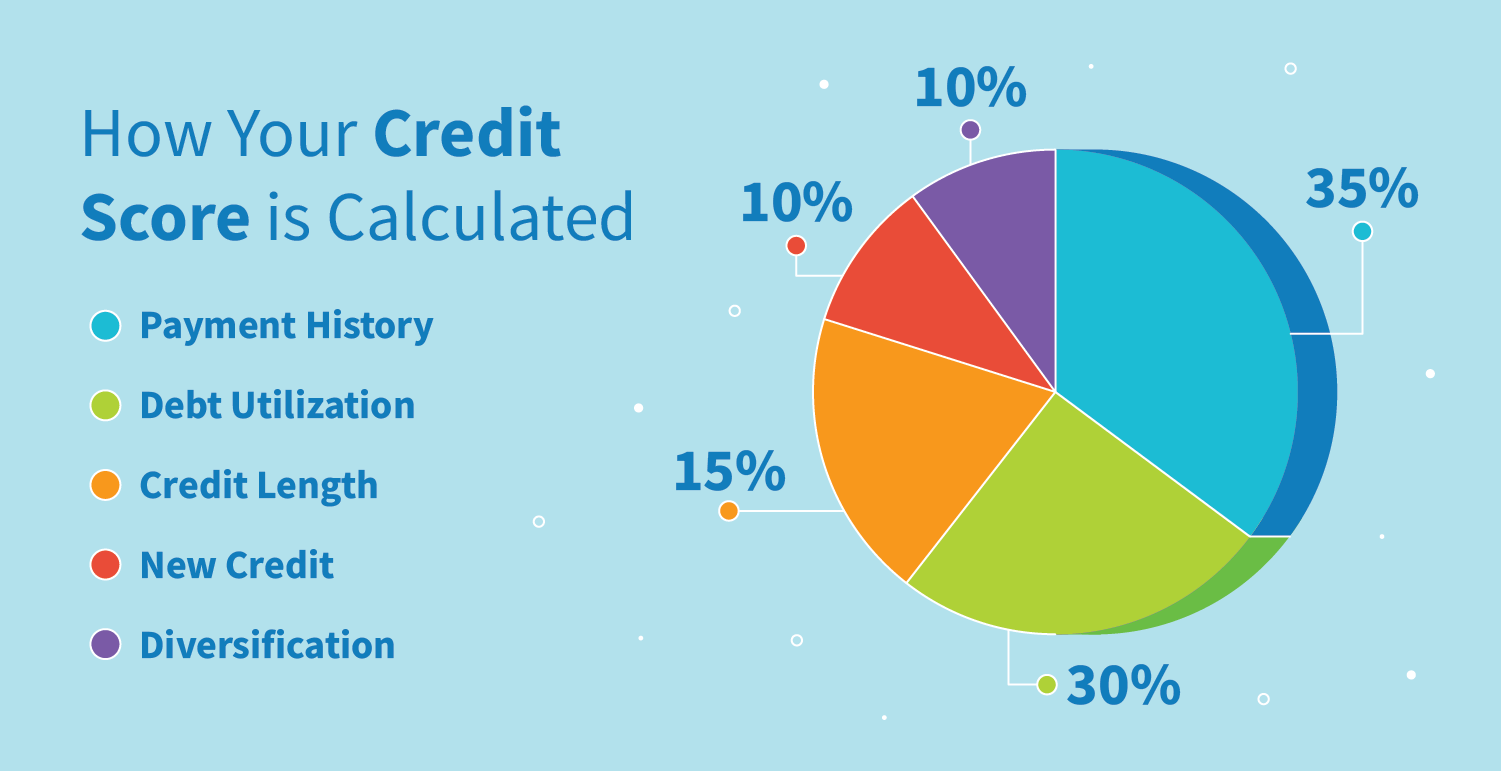

Afortunadamente, los prestamistas automotrices no solo verán su puntaje de crédito, sino que también verán algunos otros factores. Hay cinco factores diferentes que conforman su puntaje:

Alguien que tenga un historial de 25 años en el pago puntual de sus pagos de hipoteca y automóvil aún podría ser aprobado, ya que tienen un historial de confiabilidad, incluso si también tienen un puntaje de crédito bajo.

Por otro lado, una persona con el mismo puntaje pero solo cinco años de historial crediticio y un registro de pagos atrasados podrían no ser aprobados.

Entonces, antes de solicitar financiamiento en el concesionario, piense en los aspectos positivos de su situación financiera en relación con su puntaje y cómo se calcula. Es posible que tenga un caso de aprobación, incluso si su puntaje no es excelente.

Ahorre más para un anticipo

Cuanto más ponga por adelantado, menor será el pago mensual de su automóvil y menos pagará en total por el préstamo completo.

De hecho, si compra un automóvil de $ 36,718 con un puntaje de crédito Subprime y aumenta el pago inicial del 10 por ciento al 20 por ciento, ahorrará $ 82 por mes y $ 4,922 en el préstamo total.

Agregar un cosignatario

Tener un cosignatario con un puntaje de crédito más alto en su préstamo puede ayudarlo a obtener la aprobación a una tasa más baja. Pero sí significa que son igualmente responsables del préstamo .

Nota: es posible que pueda eliminar el cosignatario de su préstamo si mejora su puntaje y opta por refinanciar.

Compre ahora, mejore su puntaje, refinancia más tarde

Esta no es una gran opción, pero , si necesita comprar un auto nuevo en este momento y su puntaje no está donde quiere que esté, puede elegir comprar a una tasa más alta y trabajar en su puntaje con el objetivo de refinanciación posterior.

Cómo mejorar su puntaje de crédito rápidamente

Si desea aumentar su puntaje antes de comprar un automóvil, puede concentrarse en mejorar los factores a partir de los cuales se calcula.

1. Pagar facturas a tiempo, siempre

El historial de pagos es la mayor parte de cómo se calcula su puntaje de crédito . Y aunque un pago en mora puede permanecer en su informe de crédito por hasta siete años , el comportamiento reciente tiene más peso que el comportamiento pasado.

Lo más importante que puede hacer para mejorar su puntaje en el futuro es comenzar a pagar sus facturas en su totalidad y a tiempo, siempre, incluidos los saldos pendientes que tenga actualmente.

Esto incluye sus facturas telefónicas, facturas de servicios públicos, alquiler, préstamos estudiantiles, tarjetas de crédito y más. Si tiene dificultades para pagar sus facturas a tiempo, intente:

- Configuración de pagos automáticos. Muchas tarjetas de crédito le permiten configurar pagos automáticos para que el saldo de su estado de cuenta se retire automáticamente cuando sea necesario.

- Mueva los ciclos de facturación para adaptarse mejor a los ciclos de pago. La mayoría de las compañías de tarjetas de crédito le permitirán cambiar la fecha de vencimiento de su factura al día que mejor funcione para usted.

- Trabajar en finanzas personales. Administrar mejor su dinero lo ayudará a cumplir con los plazos de pago.

2. Reduzca su tasa de utilización de crédito

La utilización del crédito , o el porcentaje de su crédito total que se utiliza en un momento dado (en todas sus cuentas) es el tercer elemento de su puntaje de crédito.

Para mantener baja la utilización de su crédito, concéntrese en mantener bajos los saldos. Pedir un aumento del límite de crédito también puede ser una opción. Las tarjetas de crédito que están abiertas pero que no están en uso pueden ayudar a su índice de utilización de crédito, por lo que es mejor no cerrarlas si está tratando de aumentar su puntaje.

Dicho esto, no debe abrir algunos nuevos para aumentar su límite de crédito; abrir nuevas líneas de crédito genera una investigación exhaustiva en su informe de crédito que puede reducir su puntaje. También pueden permanecer en su informe hasta por dos años.

3. Inexactitudes de disputa

Existe esta idea errónea común de que una vez que algo está en su informe de crédito, no se desprende.

Afortunadamente, eso es falso.

La ley exige a los acreedores que dejen de informar artículos inexactos a las agencias de informes de crédito si no pueden probar su validez, por lo que es importante verificar su informe de crédito y disputar cualquier artículo incorrecto o injusto que encuentre.

Eliminar elementos negativos e inexactos de su historial de crédito es una de las formas más rápidas de aumentar su puntaje.

¿Cuánto tiempo lleva arreglar el mal crédito?

El historial crediticio de cada persona es diferente, lo que hace que sea difícil decir cuánto tiempo lleva reparar sin revisar su informe crediticio.

Si desea obtener más información sobre cómo mejorar su crédito rápidamente y obtener una mejor tasa de interés en un préstamo para automóviles, comuníquese con una agencia de reparación de crédito confiable (¡como nosotros!).

El mejor puntaje de crédito para comprar un automóvil

La conclusión es: su puntaje de crédito no le impedirá comprar un automóvil.

Al comprar un automóvil, su puntaje de crédito es importante solo si necesita un préstamo para financiar su compra. Si tiene un puntaje de crédito bajo, no significa que no pueda obtener un automóvil. Pero puede significar que necesitará comprar un automóvil más barato, pagar un automóvil sin un préstamo o pagar tasas de interés más altas.

Aprende cómo funciona