Si desea realizar transacciones en nuestro mundo moderno, es esencial comprender cómo generar crédito. Todo, desde las mejores opciones de apartamentos hasta la compra de un automóvil, depende de tener un crédito sólido. De hecho, algunos empleadores incluso utilizan la solvencia crediticia como un factor decisivo en el proceso de contratación, por lo que es importante trabajar para establecer un historial crediticio positivo. Pero, ¿qué pasa si prefiere no obtener una tarjeta de crédito?

Es cierto que un excelente puntaje de crédito puede ser difícil de construir incluso con una tarjeta de crédito , y mucho menos sin una. Pero no es imposible. Solo tendrá que adoptar un enfoque diferente. Ya sea que no tenga ningún crédito pero eventualmente planee obtener una tarjeta de crédito, o si nunca planea abrir una tarjeta de crédito, todavía hay algunas mejores prácticas que debe seguir.

Para obtener crédito de manera responsable, aquí hay siete formas de generar crédito sin una tarjeta de crédito.

1. Obtener el estado de usuario autorizado

A menudo conocido como "piggybacking de crédito", el estado de usuario autorizado le permite aprovechar el crédito de otra persona. En este escenario, el titular principal de una tarjeta de crédito lo agrega como usuario autorizado en su tarjeta de crédito.

Su informe de crédito adquiere el historial completo de esa cuenta de tarjeta de crédito y se traduce a su puntaje de crédito. Una de las ventajas del estado de usuario autorizado es que incluso si nunca usa la tarjeta, la actividad de la tarjeta (del titular principal) aún puede informarse a las agencias de crédito y utilizarse para aumentar su crédito.

Por supuesto, hay algún riesgo para este método. Dado que su informe de crédito reflejará cómo se usa la tarjeta, solo debe convertirse en un usuario autorizado en la cuenta de alguien si confía en ellos y sabe que tienen un buen historial de crédito (específicamente en la tarjeta en cuestión). De lo contrario, tendrá el historial negativo de la tarjeta, lo que no es bueno para su salud crediticia.

Por último, asegúrese de verificar con la compañía de la tarjeta de crédito que informan de la actividad de la tarjeta a los usuarios autorizados para que no pierda su tiempo.

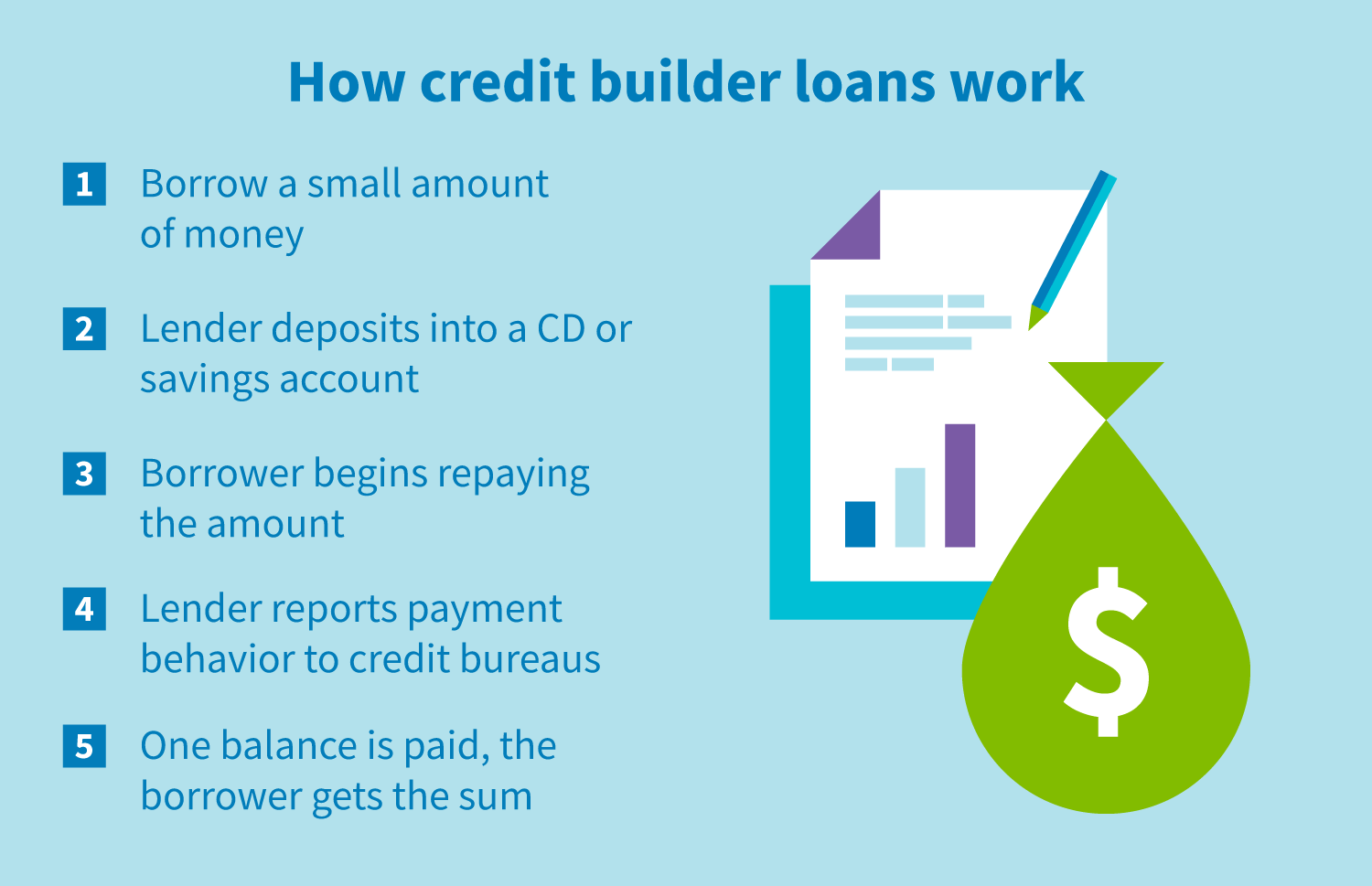

2. Obtenga un préstamo de generador de crédito o un préstamo garantizado

Los préstamos de crédito son un tipo de préstamo menos conocido y su único propósito es ayudarlo a establecer o reparar su historial de crédito. Estos préstamos funcionan de manera opuesta a un préstamo tradicional o tarjeta de crédito porque usted toma prestada una suma específica (generalmente no más de $ 1,000), pero no tiene acceso a los fondos. En cambio, el prestamista deposita el dinero en un CD o cuenta de ahorro. Luego comienza a pagar el monto y el prestamista envía su patrón de pago y saldo a las agencias de crédito.

Una vez que paga el saldo, recupera su dinero y, en el proceso, ha ayudado a construir un historial crediticio positivo. Esencialmente, está pagando su préstamo con anticipación.

Tenga en cuenta que estos préstamos generalmente pagan solo unos pocos cientos de dólares a la vez, pero le permiten practicar buenos hábitos de crédito a pequeña escala.

3. Pague sus préstamos federales para estudiantes

Si fue a la universidad o está considerando solicitar préstamos estudiantiles, es importante considerar cómo estos préstamos afectarán su puntaje de crédito. Al igual que cualquier otro préstamo, los préstamos estudiantiles aparecen en su informe de crédito, por lo que es importante pagarlos a tiempo para ayudar a establecer un historial crediticio positivo.

La mayoría de los préstamos federales para estudiantes no requieren que comience a hacer pagos hasta después de haberse graduado o haber caído por debajo del medio tiempo. Sin embargo, puede comenzar a desarrollar buenos hábitos de crédito y aumentar su puntaje de crédito antes haciendo pagos mensuales de préstamos estudiantiles mientras aún está en la universidad.

Los prestamistas privados para estudiantes también son una opción, pero estos préstamos a menudo son más difíciles de obtener si aún no tiene un historial crediticio establecido e ingresos calificados. (Por supuesto, nunca debe asumir la deuda de los estudiantes solo para generar crédito; esa sería una mala estrategia que podría hacer que sea más difícil salir de la deuda en el futuro).

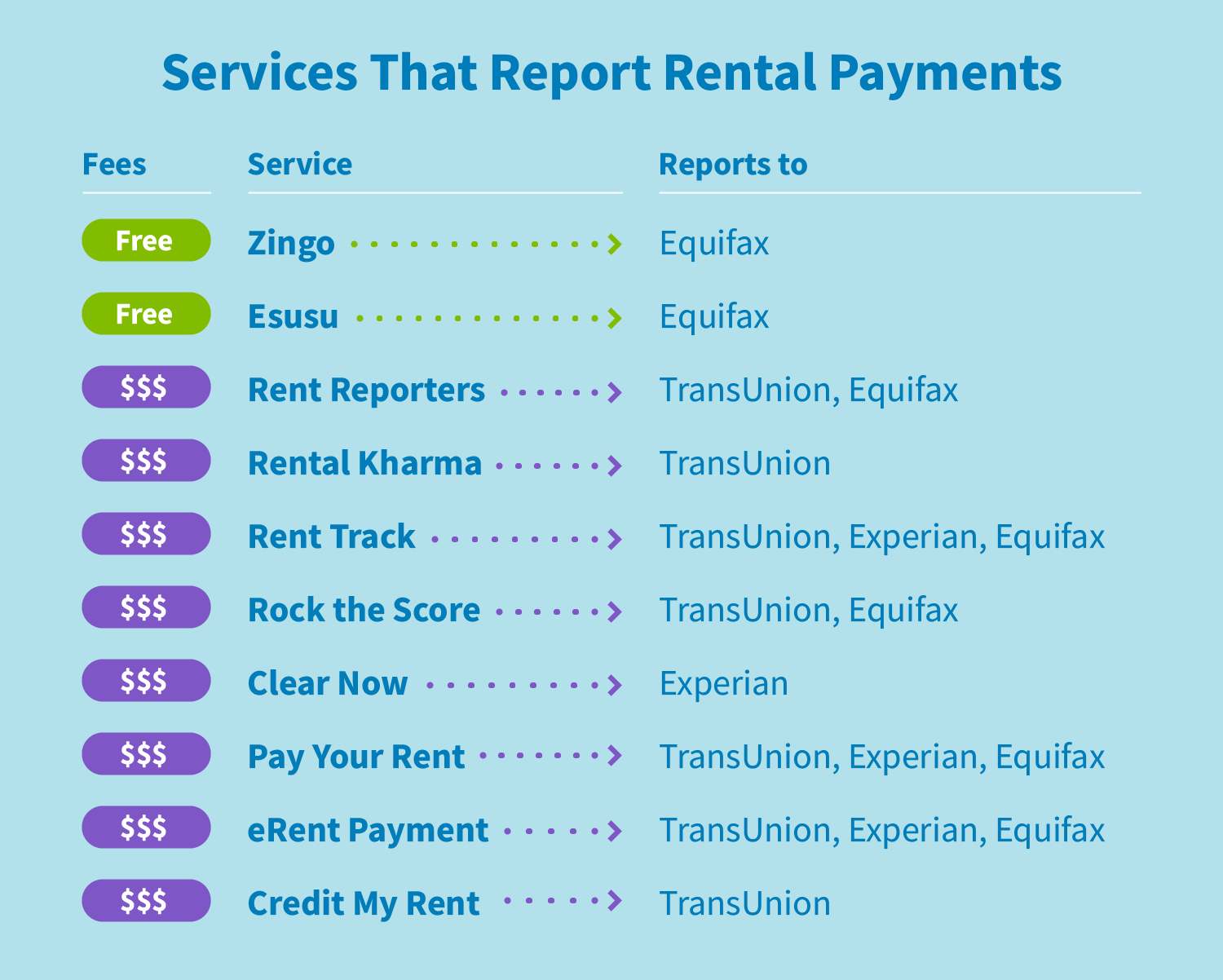

4. Pague su renta a tiempo

La mayoría de los archivos de crédito no contienen su historial de alquiler, simplemente porque la mayoría de los propietarios no se molestan en informar esa actividad a menos que sea negativa. Sin embargo, las tres principales agencias de crédito —Experian®, Equifax® y TransUnion®— sí incluyen información sobre el pago del alquiler en los informes de crédito si la reciben.

En este caso, puede aprovechar el uso de un servicio de informes de alquiler que toma una factura que ya está pagando y la informa a las agencias de crédito. Esto suele ser más común con los grandes complejos de alquiler comercial en comparación con los inquilinos privados.

Si está evaluando un alquiler o actualmente alquila, debe preguntarle al arrendador si le informarán los pagos de su alquiler. Si paga su alquiler en línea, vale la pena verificar si el proveedor informará su actividad de alquiler a las agencias de crédito, ya que algunos proveedores de servicios de pago en línea lo permiten.

Por último, puede aprovechar servicios externos como Rental Kharma o Rent Track que informarán su renta a las principales agencias de crédito. Estos servicios pueden agregar hasta dos años de historial de pagos de alquiler en su alquiler actual, incluidos los de su cónyuge o compañero de cuarto. También actúan en su nombre poniéndose en contacto con su arrendador o administrador de la propiedad para verificar sus pagos de alquiler.

5. Pague su hipoteca o préstamos para automóviles

Sabemos que esto es obvio, pero vale la pena mencionar el valor de pagar los pagos mensuales de su automóvil a tiempo. Especialmente porque los préstamos para vehículos suelen ser mayores que el límite de la mayoría de las tarjetas de crédito, es importante cómo maneja los pagos de su préstamo para automóviles.

6. Utilice puntajes de crédito alternativos

Muchas compañías de servicios públicos verifican su crédito cuando crea una cuenta por primera vez, pero no informan sobre sus pagos mensuales. Esto puede ser especialmente frustrante si es diligente en pagar su factura de teléfono o electricidad todos los meses, ya que esto puede ser una señal positiva de un buen historial de pagos.

Experian Boost ofrece una forma de reflejar sus facturas de teléfono celular y servicios públicos en su informe de crédito con su agencia de crédito. Si tiene un buen historial de sus facturas mensuales regulares en Experian Boost, puede recibir un impulso instantáneo a su puntaje de crédito existente.

Tenga en cuenta que lo que informan se limita específicamente a Experian y no incluye otras agencias de crédito.

7. Préstamos entre pares

En pocas palabras, los préstamos entre pares (P2P) eliminan a la institución de la banca de la ecuación y permiten a los prestatarios conectarse directamente con prestamistas individuales que financian préstamos en pequeños incrementos, y los intereses acumulados vuelven al inversor.

Estos préstamos pueden establecerse a través de un servicio P2P de buena reputación y ofrecen una valiosa alternativa a las tarjetas de crédito. Dicho esto, algunos préstamos entre pares pueden requerir una verificación de crédito, por lo que si no tiene un crédito establecido, puede ser difícil obtener uno. Esto generalmente se recomienda para alguien que ha establecido al menos algún crédito y está buscando aumentar su puntaje de crédito sin tratar con una institución.

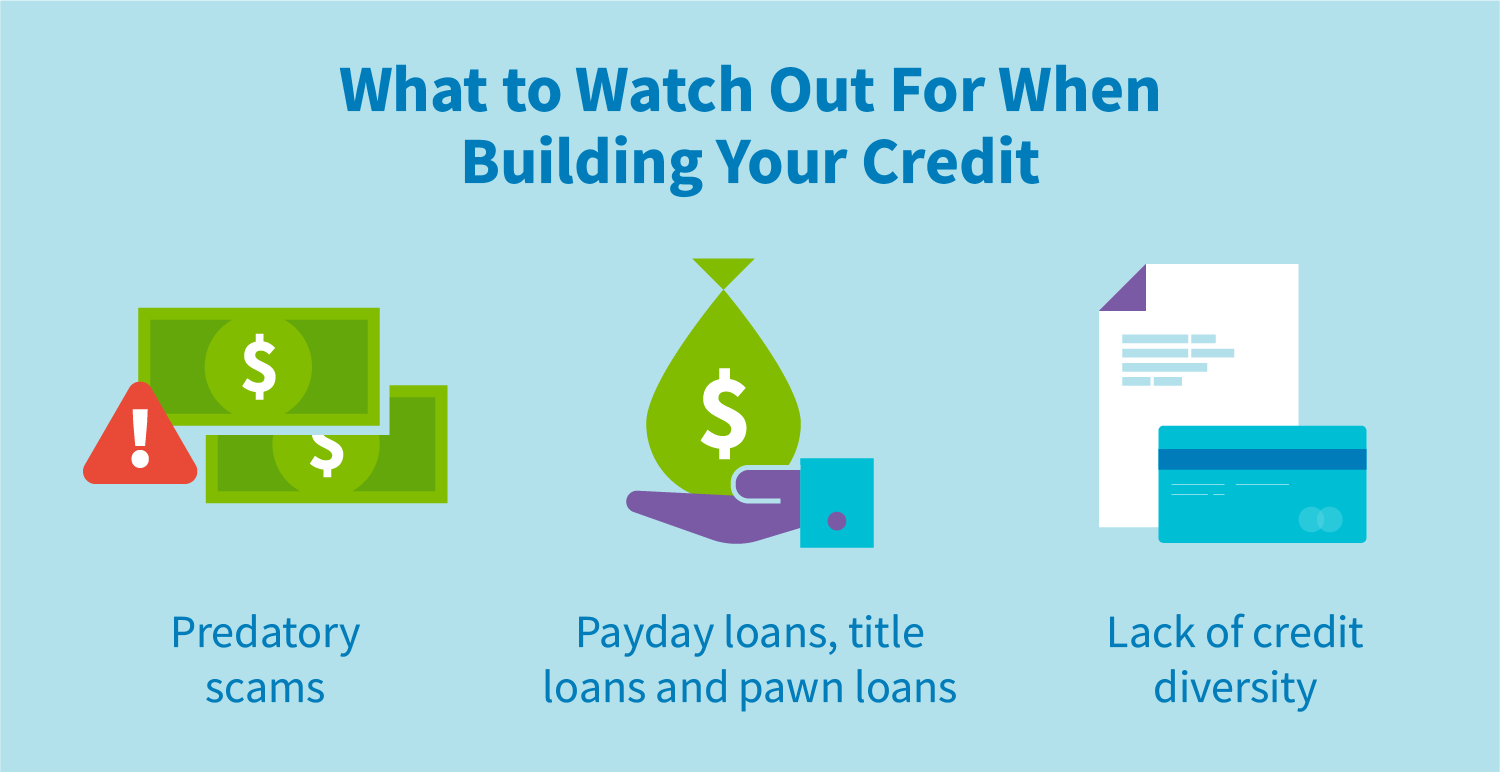

Qué debe tener en cuenta al construir su crédito sin una tarjeta de crédito

Debido a que el crédito es una parte tan importante de navegar en la vida cotidiana, es importante estar al tanto de las estafas o cosas que pueden dañar su crédito.

Estafas depredadoras : por lo general, se dirigen a personas sin crédito o mal crédito, y a menudo vienen en forma de préstamos que garantizan la aprobación y solicitan algún tipo de pago por adelantado.

Préstamos de día de pago, préstamos de título y préstamos de empeño : estos préstamos no lo ayudarán a construir su crédito. De hecho, pueden dañar severamente su puntaje de crédito. Por ejemplo, si no cumple con los pagos o no cumple con su préstamo de día de pago y la cuenta se envía a cobros, esta morosidad puede afectar su capacidad de generar una buena calificación crediticia.

Diversidad crediticia : ciertamente puede navegar por la vida y crear crédito sin una tarjeta de crédito, pero tenga en cuenta que no tener una tarjeta de crédito puede evitar que obtenga un mejor puntaje de crédito. El diez por ciento de su puntaje de crédito se basa en los tipos de crédito en su informe, es decir, cuanto más robustos y diferentes tipos de activos tenga en su informe de crédito, mejor.

Cómo construir responsablemente su crédito

Comencemos con lo básico: ¿qué es un buen puntaje de crédito?

Los puntajes de crédito oscilan entre 300 y 850 (según el método de puntaje de crédito): cuanto mayor sea el puntaje, mejor. Con esto en mente, un buen puntaje de crédito es típicamente de 700 o más . Debido a la alta diversidad económica dentro de los EE. UU., El puntaje de crédito promedio varía mucho entre las diferentes poblaciones, edades y niveles de ingresos.

El puntaje promedio de FICO en Estados Unidos es de 695 y el puntaje promedio de Vantage es de 673 (estos son dos de los modelos de puntaje más utilizados en el país). Debido a que existen diferentes modelos de puntuación, las cifras promedio pueden fluctuar en algunos puntos, pero la mayoría se ubica entre 660 y 720.

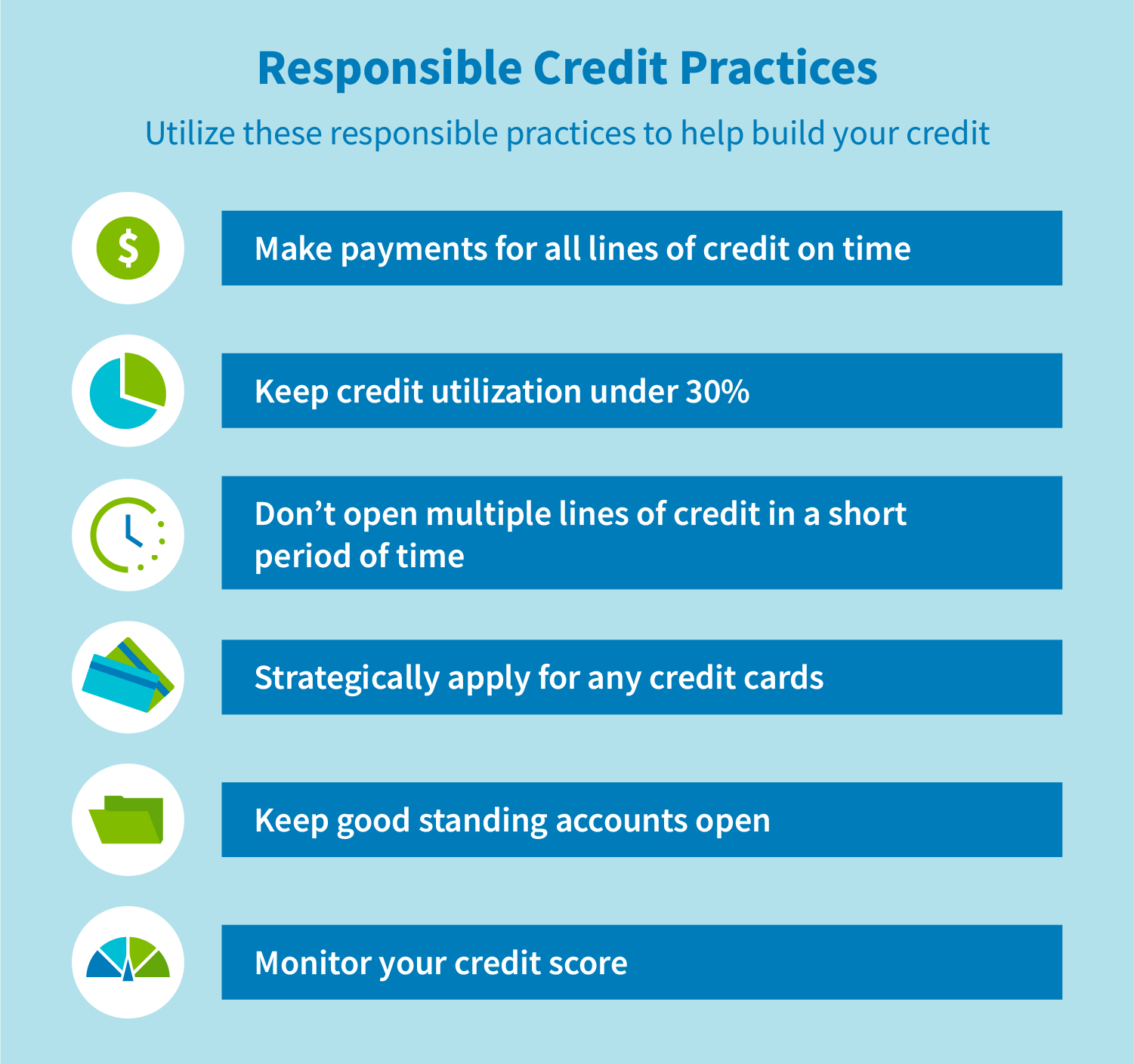

No hay atajos para construir un buen crédito. Hacerlo lleva tiempo y un historial de pagos a tiempo. Seguir estas mejores prácticas lo ayudará a mantener su crédito en el camino correcto y a construir un historial crediticio sólido.

Pague sus facturas a tiempo

Esto puede parecer obvio, pero los pagos a tiempo son uno de los factores más importantes en una calificación crediticia positiva. Independientemente de si se trata de un pago de automóvil, una factura médica o un pago de préstamo estudiantil, asegúrese de que cada pago se realice a tiempo. Si puede, siempre es una buena idea configurar pagos automáticos o recordatorios para las próximas facturas, para que no olvide y dañe accidentalmente su puntaje de crédito en el proceso.

Mantenga baja la utilización de su crédito

Si tiene tarjetas de crédito, es importante que no use todo el crédito disponible, ya que esto envía señales negativas a las agencias de crédito. Como regla general, es mejor mantener su utilización de crédito (la cantidad de crédito utilizada fuera de su límite de crédito disponible) por debajo del 30 por ciento en todo momento.

No adquiera demasiadas cuentas

Desarrollar un buen crédito es una sensación gratificante y puede ser tentador solicitar tarjetas de crédito una vez que haya establecido el crédito. Sin embargo, tenga en cuenta que cada solicitud que envíe pone una investigación exhaustiva sobre su cartera de crédito, lo que puede afectar su puntaje de crédito.

Si solicita varias tarjetas de crédito en un corto período de tiempo, esta es una forma rápida de eliminar su puntaje de crédito y las consultas duras permanecerán en su informe de crédito durante dos años.

Moraleja de la historia: solicite estratégicamente tarjetas de crédito cuando esté listo para recibirlas.

Aferrarse a las cuentas al día

La longevidad de sus cuentas de crédito es uno de los muchos factores que juegan para establecer un buen puntaje de crédito, por lo que si ha creado una cuenta con historial y buena reputación, manténgala abierta. Cuanto más tiempo esté abierta una cuenta, más ayudará a su puntaje de crédito.

Esto significa mantener abiertas las tarjetas de crédito incluso si ya no las usa. Esto no solo ayuda a aumentar su relación de deuda a crédito, sino que si cierra una cuenta con buena reputación, eso permanecerá en su crédito durante 10 años.

Controle su puntaje de crédito

Construir un buen crédito no solo se detiene en un buen puntaje de crédito, es un proceso constante. No solo es importante verificar su puntaje de crédito regularmente para saber cuál es su posición, sino que es una forma de controlar el fraude, asegurarse de que todo en su informe sea exacto y responder a cualquier cambio rápidamente.

Por ejemplo, si su puntaje de crédito cae, puede usar la información en su informe de crédito para averiguar qué pudo haber causado el cambio. Luego, puede tomar medidas para recuperar los puntos de puntaje crediticio que perdió.

Si su crédito se ha visto afectado o está buscando reconstruir su puntaje de crédito, CreditRepair.com puede ayudarlo. Ofrecemos todo, desde recursos de educación crediticia hasta servicios que pueden ayudarlo a eliminar elementos negativos inexactos de su puntaje de crédito, cuestionar elementos en su informe de crédito y ayudarlo a construir una relación más saludable con su crédito.

Aprende cómo funciona