La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio. Consulte la divulgación editorial de Lexington Law para obtener más información.

Bienvenido a la nueva normalidad.

Las órdenes de refugiarse en el lugar provocadas por la pandemia hicieron que el desempleo se disparara mientras las empresas luchaban por hacer frente.

Según el Pew Research Center , la tasa de desempleo se disparó casi nueve puntos porcentuales en tres meses, pasando del 3,8 por ciento en febrero al 13 por ciento en mayo. Este aumento de tres meses fue mayor que el aumento observado en los dos años completos de la Gran Recesión, desde finales de 2007 hasta principios de 2010.

El gobierno de EE. UU. Emitió cheques de estímulo a las familias para ayudar a mantener viva la economía y complementar la pérdida de ingresos como una adición a la asistencia por desempleo, pero ¿fue suficiente el esfuerzo de una sola vez?

Encuestamos a 3,000 estadounidenses para tener una mejor idea de sus pensamientos sobre cómo ayudar a quienes han perdido ingresos debido a la pandemia. Aquí, nos sumergiremos en los resultados.

Resultados clave

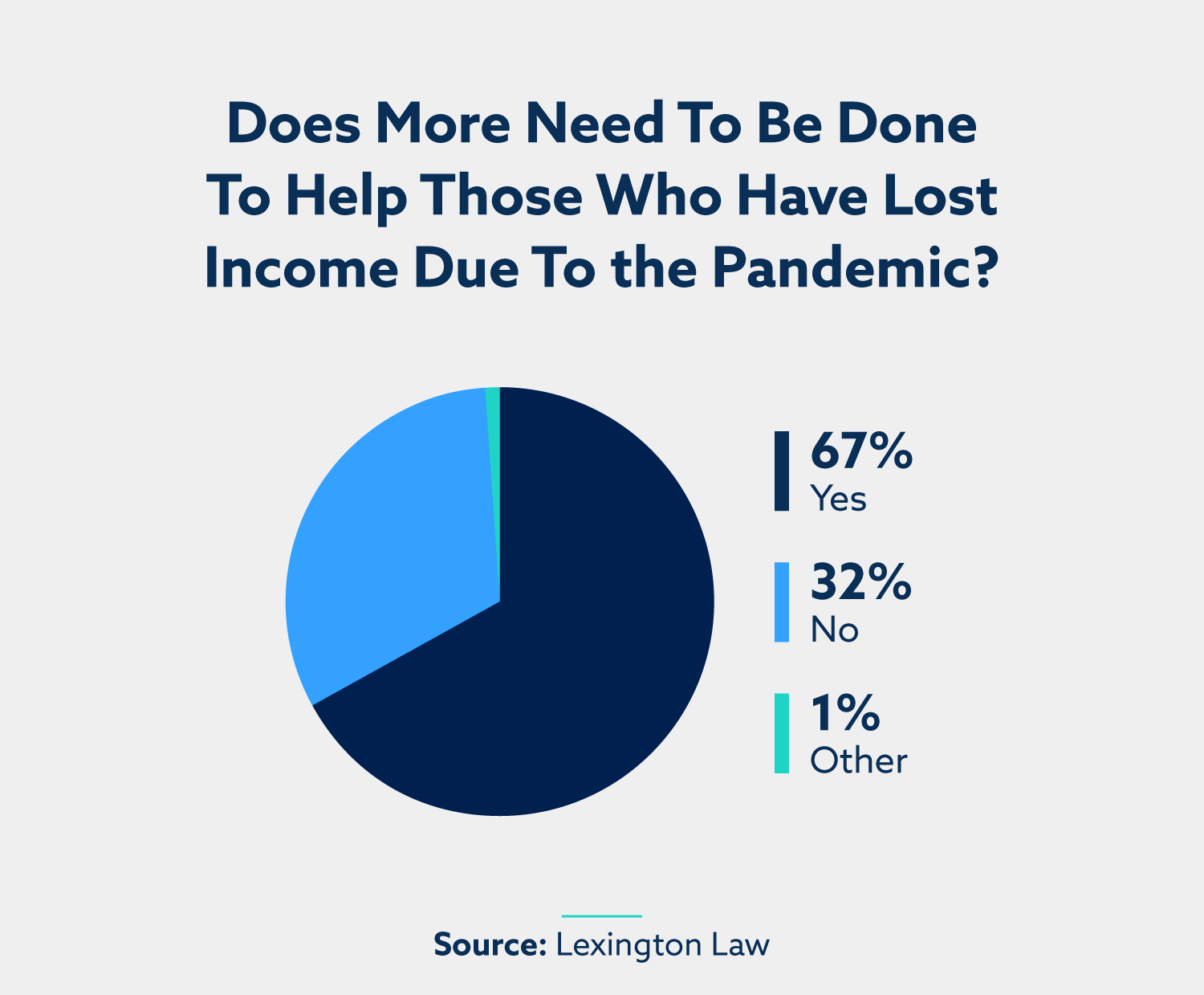

- Casi dos tercios de los encuestados estuvieron de acuerdo con la afirmación de que "es necesario hacer más para ayudar a quienes han perdido ingresos debido a la pandemia".

- A pesar de esto, el 67 por ciento no consideraría donar un segundo cheque de estímulo (si se emitiera) para ayudar a quienes han perdido ingresos a causa de la pandemia.

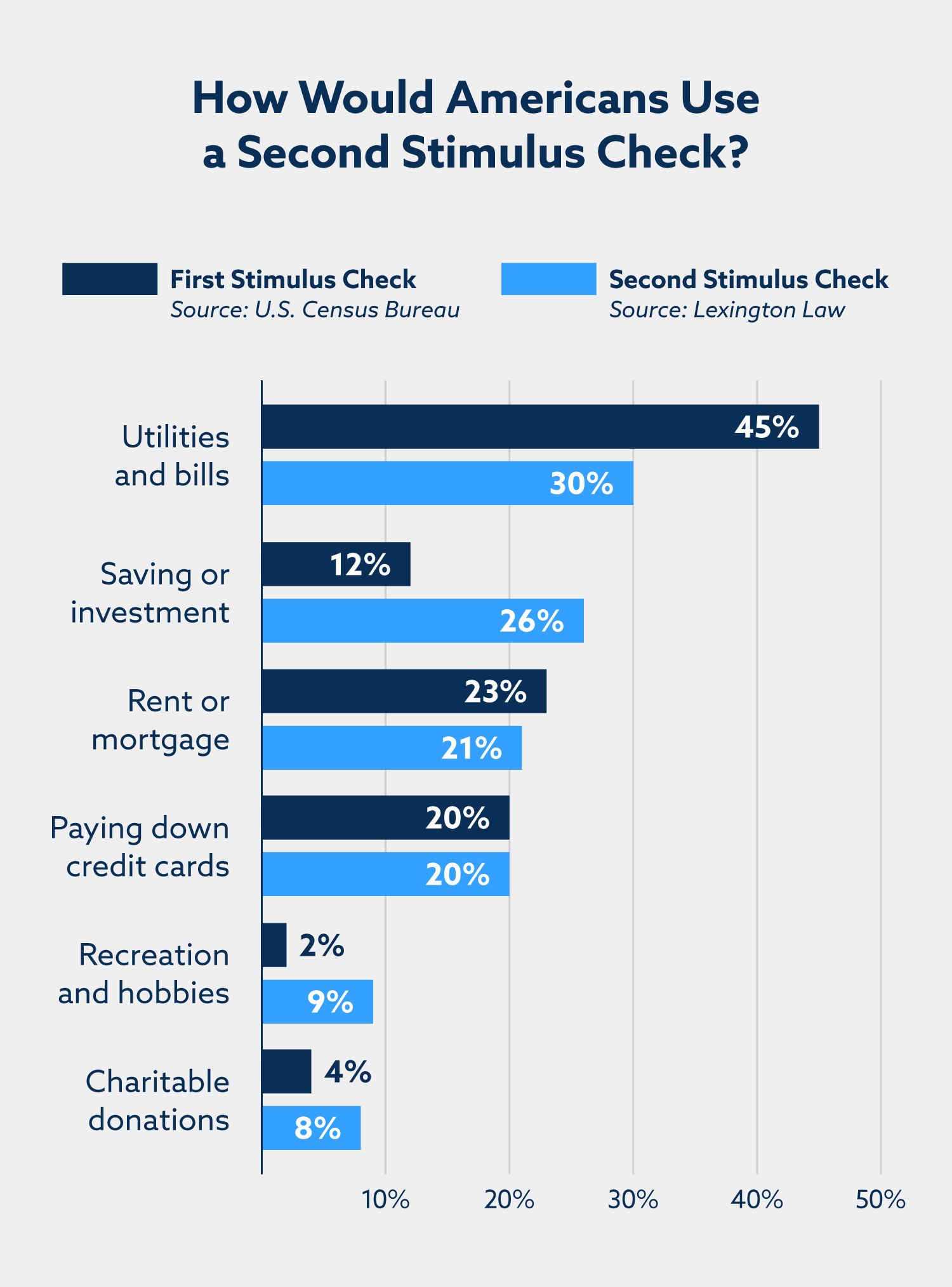

- En cambio, los encuestados dijeron que un segundo cheque de estímulo probablemente se destinaría a facturas, ahorros, hipotecas y deudas de tarjetas de crédito .

Estadounidenses de acuerdo: ayudemos a quienes han perdido ingresos

Cuando se les preguntó si estaban de acuerdo con la afirmación de que "se necesita hacer más para ayudar a quienes han perdido ingresos debido a la pandemia", el 68 por ciento respondió "sí". Las mujeres eran un poco más propensas a responder "sí" al 70 por ciento, en comparación con el 66 por ciento de los hombres.

Pero cuando se trata de ayuda financiera para millones de estadounidenses, la solución no siempre es tan simple. ¿Cómo puede una nación asegurarse de que sus ciudadanos sean atendidos adecuadamente de una manera que tenga sentido fiscal? ¿La carga recae sobre los individuos para hacer contribuciones personales?

Para averiguarlo, preguntamos si los encuestados estarían dispuestos a donar un segundo cheque de estímulo, en caso de que se emitiera uno, a quienes hayan perdido ingresos debido a la pandemia.

Donar segundos cheques de estímulo no es la solución

A pesar de que la mayoría de los encuestados están de acuerdo en que los estadounidenses necesitan más ayuda durante este tiempo, el 67 por ciento no consideraría donar un posible segundo cheque de estímulo a aquellos que han perdido ingresos.

Es probable que esto se deba a que la pandemia ha provocado que muchos estadounidenses ya tengan dificultades económicas, ya sea por desempleo, licencias, salarios reducidos u otros factores.

Vale la pena señalar que, si bien los estadounidenses no están preparados para donar su segundo cheque de estímulo, nuestra encuesta no confirmó si estarían dispuestos a donar en absoluto . Quizás las donaciones más pequeñas y del tamaño de un bocado se adaptarían mejor a las capacidades financieras actuales de las personas.

Entonces, ¿cómo gastarían los encuestados una segunda verificación de estímulo?

Cuando se trata de gastar un segundo cheque de estímulo, es mucho más probable que los encuestados usen su cheque para asuntos más urgentes. Los servicios públicos y las facturas fueron las opciones más populares, seleccionadas por el 30 por ciento de los encuestados.

Curiosamente, el 20 por ciento de los encuestados dijo que usaría el cheque para pagar la deuda de la tarjeta de crédito. Esto es quizás parte de una tendencia más amplia de contracción de la deuda de los consumidores durante la pandemia. CNN informó que la deuda de los consumidores se redujo en aproximadamente $ 100 mil millones de febrero a julio de 2020. Dado que los consumidores tienen menos ingresos discrecionales o simplemente quieren ajustar sus finanzas durante esta crisis, tiene sentido que pasen sus tarjetas con menos frecuencia.

Según Experian, la disminución de la deuda de los consumidores ha tenido un impacto positivo en la salud crediticia. El VantageScore promedio ha aumentado en cinco puntos y la utilización del crédito ha disminuido del 30 al 25 por ciento, cayendo dentro del rango de utilización recomendado.

Para conocer las últimas actualizaciones sobre el estado de la segunda ronda de controles de estímulo, visite la página de CNET .

Cuídese a sí mismo primero, física y financieramente

A pesar de los tiempos inciertos, el hecho de que la deuda de los consumidores y los puntajes crediticios hayan mejorado es una señal alentadora para cualquiera que busque mejorar su salud financiera. Cuando revise su presupuesto durante estos momentos, recuerde priorizar el pago puntual de la deuda para mantener su crédito saludable.

Si ha tenido más dificultades para realizar pagos en los últimos meses, o si su puntaje crediticio ha experimentado una caída temporal, no se rinda. Todavía existe la posibilidad de que se apruebe otra verificación de estímulo y, pase lo que pase, es posible que pueda tomar medidas ahora para mejorar su puntaje crediticio .

También es importante seguir controlando su informe de crédito para detectar elementos falsos o inexactos. Cuando se combinan con dificultades financieras, pueden causar estragos innecesarios en su puntaje crediticio. Podemos ayudar con eso .

Metodología

Este estudio se realizó para Lexington Law utilizando Google Consumer Surveys e interpretado por Siege Media. La muestra consistió en no menos de 1,000 respuestas completadas por pregunta. Se ha aplicado una ponderación posterior a la estratificación para garantizar una representación precisa y fiable de la población total. Esta encuesta se realizó en septiembre de 2020.

Revisado por Cynthia Thaxton , abogada del bufete de abogados de Lexington. Escrito por Lexington Law.

Cynthia Thaxton ha estado con Lexington Law Firm desde 2014. Asistió a The College of William and Mary en Williamsburg, Virginia, donde se graduó summa cum laude con una licenciatura en Relaciones Internacionales y una especialización en árabe. Cynthia luego asistió a la facultad de derecho en la Facultad de Derecho de la Universidad George Mason, donde se desempeñó como editora principal de artículos de George Mason Law Review y se graduó cum laude . Cynthia tiene licencia para ejercer la abogacía en Utah y Carolina del Norte.

Nota: Los artículos solo han sido revisados por el abogado indicado, no escritos por ellos. La información proporcionada en este sitio web no actúa, ni tiene la intención de, actuar como asesoramiento legal, financiero o crediticio; en cambio, es solo para fines informativos generales. El uso y el acceso a este sitio web o cualquiera de los enlaces o recursos contenidos en el sitio no crea una relación abogado-cliente o fiduciaria entre el lector, usuario o navegador y propietario del sitio web, autores, revisores, colaboradores, firmas colaboradoras. , o sus respectivos agentes o empleadores.