La protección contra sobregiros permite que se realicen transacciones, pagos y cheques en cajeros automáticos y tarjetas de débito, incluso si su cuenta bancaria no tiene fondos suficientes. La mayoría de los bancos y cooperativas de crédito ofrecen protección contra sobregiros para sus cuentas corrientes y de ahorro.

Si bien tener una protección contra sobregiros puede parecer una buena idea, a menudo hay altas tarifas asociadas. Cada vez que realiza un sobregiro, incluso por unos pocos dólares, se puede cargar a su cuenta una tarifa considerable e intereses potenciales.

¿Cómo funciona la protección contra sobregiros?

La protección contra sobregiros funciona al tener un acuerdo con su institución financiera para permitir que los fondos se retiren por una tarifa, incluso si no tiene suficiente.

Cuando se produce un cargo más allá de su saldo, se activa la protección contra sobregiros y permite que se realice la transacción. Los fondos se transfieren a quien lo solicite, como un cajero automático o una empresa de servicios públicos. Su institución financiera proporciona los fondos, ya que no hay suficiente en su cuenta.

Cada vez que solicite fondos más allá del saldo, se le cobrará un cargo por transferencia de sobregiro. En general, si realiza muchas compras, se le cobrará por cada transacción. También es posible que le cobren intereses sobre el monto hasta que lo pague al banco.

¿Qué tarifas y límites debo esperar?

Algunas instituciones financieras también cobran una tarifa mensual por proporcionar cobertura de sobregiro. El costo de la protección contra sobregiros depende de su banco, pero generalmente es de alrededor de $ 35 por transacción . Puede haber otros cargos incurridos por cada día que la cuenta tenga un saldo negativo.

La mayoría de los bancos no cobran por sobregiros de menos de $ 5 . Por ejemplo, si tiene $ 2 en su cuenta y compra un café con leche de $ 4, no se le cobrará por una cuenta sobregirada. Chase es un ejemplo de una institución que no cobra por sobregiros de menos de $ 5.

Los bancos y las cooperativas de crédito a menudo tienen un límite para la protección contra sobregiros, como $ 750 a $ 10,000 . Una vez que vaya más allá de su saldo, no podrá usar más fondos. Consulte con su banco para conocer las tarifas y los límites cuando se trata de sobregiros en su cuenta.

En general, aquellos sin protección contra sobregiros pagan mucho menos en tarifas .

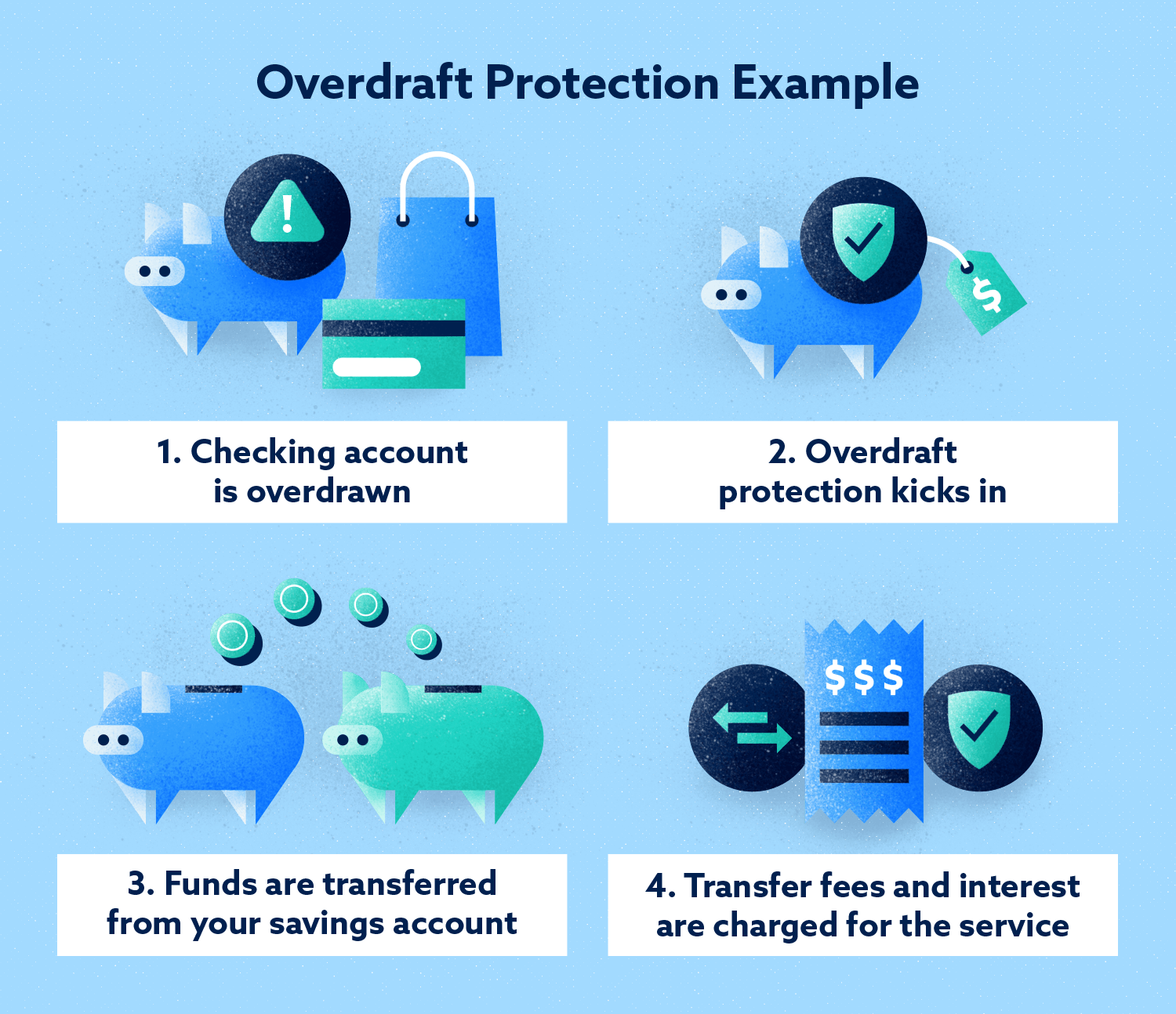

Ejemplo de cómo funciona la protección contra sobregiros

Jeremy sale a almorzar con amigos en un restaurante que solo paga en efectivo. Saca $ 20 del cajero automático, pero su cuenta solo tiene $ 11. El cajero automático le da los $ 20 porque tiene protección contra sobregiros. El banco le cobra una tarifa de $ 32.

Su almuerzo de $ 15 dólares ahora le cuesta $ 47 ($ 15 + $ 32 por sobregiro). Si realiza más compras antes de recuperar su saldo, se le aplicará otro cargo por sobregiro.

¿Es la protección contra sobregiros una buena idea?

Si la protección contra sobregiros es una buena idea o no, depende de su situación financiera y de las tarifas que cobra su banco. Antes de utilizar un servicio de sobregiro, asegúrese de comprender los cargos e intereses que podrían aplicarle. Compare esos costos con los costos de no tener protección contra sobregiros. Consulte con un asesor financiero o profesional similar para obtener orientación sobre su situación.

Aquí hay algunos pros y contras para considerar con la protección contra sobregiros:

Pros

Tener protección contra sobregiros puede ayudarlo en ciertas situaciones, como cuando está en apuros por dinero en efectivo.

- Permite que se realicen transacciones, que se borren cheques y que se procesen retiros en cajeros automáticos cuando no tiene suficiente dinero.

- Le permite tener fondos o efectivo cuando lo necesita en una emergencia.

- Le da acceso a efectivo entre cheques de pago.

- Limita las altas tarifas relacionadas con fondos insuficientes, cheques sin fondos o el cierre de su cuenta bancaria (en casos extremos).

Contras

Los sobregiros pueden ser costosos y conducir a una mala administración del dinero. Revise la letra pequeña para asegurarse de que comprende los términos de la protección contra sobregiros de su banco. Los términos varían con todas las instituciones financieras y cooperativas de crédito.

- Es caro con altas tasas de protección contra sobregiros e intereses (se suman)

- Es posible que las transacciones no se borren si no tiene suficiente efectivo

- Alienta gastar dinero que no tienes disponible

- Crea una falsa sensación de seguridad financiera

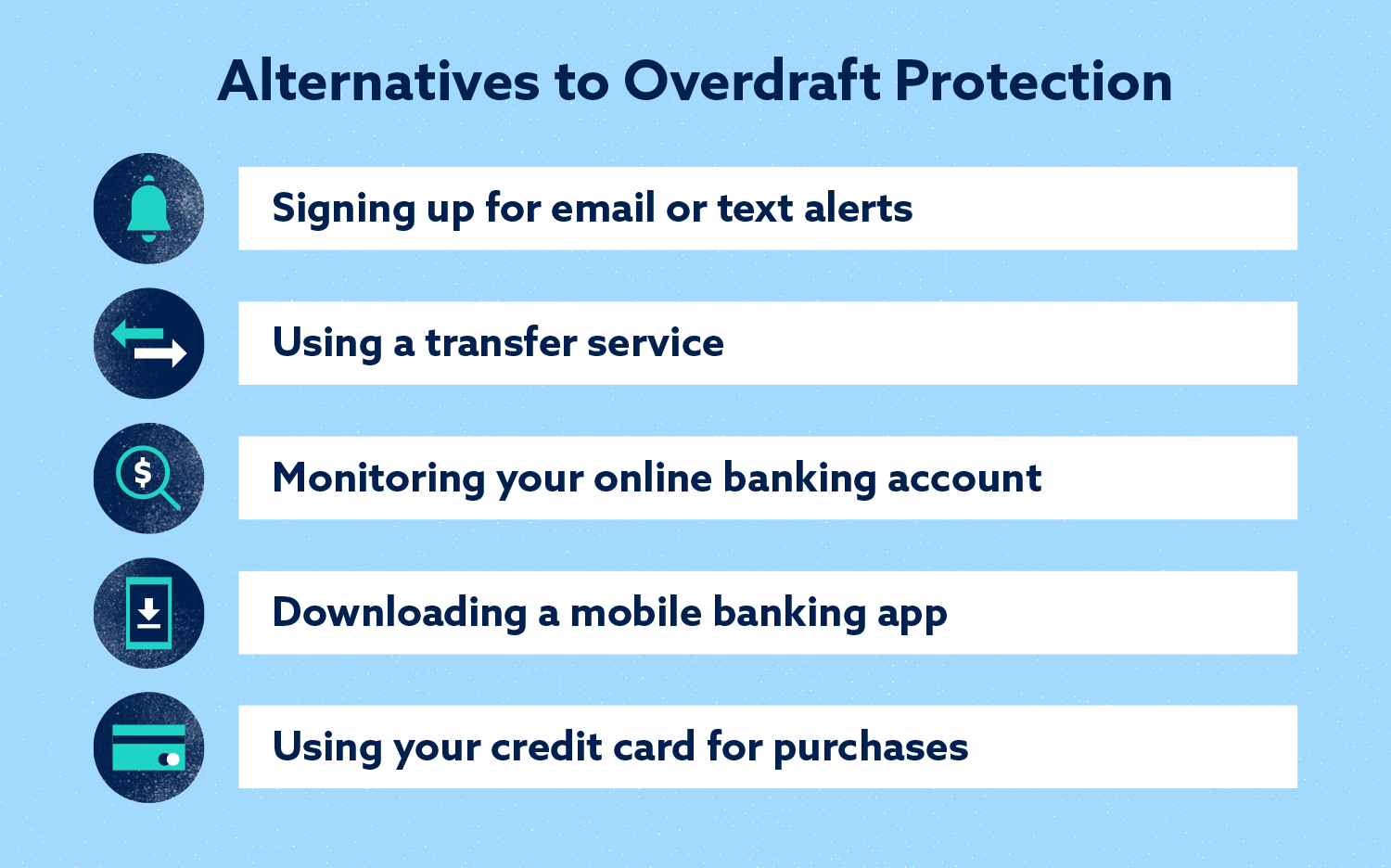

¿Cuáles son las alternativas?

Además de la protección contra sobregiros, hay otras formas de evitar gastar más de lo que tiene. Por ley , la protección contra sobregiros es un servicio opcional y no es algo que debe hacer cuando abre una cuenta corriente o de ahorros.

En lugar de la protección contra sobregiros, mantenga sus finanzas seguras al:

- Regístrese para recibir alertas por correo electrónico o mensaje de texto cuando su cuenta tenga pocos fondos.

- Usar un servicio de transferencia que transfiere dinero automáticamente desde otra cuenta vinculada (por ejemplo, de sus ahorros a su cuenta corriente) cuando el saldo de su cuenta es bajo.

- Monitoreo de su cuenta bancaria en línea para gastos, actividad inusual y un saldo bajo.

- Descargando una aplicación de banca móvil para que sea fácil verificar su saldo disponible.

- Usando su tarjeta de crédito para compras que puede pagar a fin de mes.

¿La protección contra sobregiros daña el crédito?

La protección contra sobregiros en sí no perjudica su crédito, pero puede afectar su crédito si vincula su tarjeta de crédito a su cuenta corriente o si el monto sobregirado va a cobros.

Cuando se utiliza una línea de crédito para cubrir el sobregiro, puede generar una consulta exhaustiva en su informe de crédito. Consulte con su banco para ver cómo manejan los informes a las agencias de crédito. Si el monto de su sobregiro se envía a cobros , podría aparecer como una marca negativa en su informe de crédito.

Si vincula su cuenta bancaria a su tarjeta de crédito por sobregiro, algunos emisores de tarjetas de crédito tratarán los pagos por sobregiro como adelantos en efectivo . Estas transacciones son más costosas y riesgosas (por ejemplo, tasas de interés más altas, sin período de gracia, comisiones por anticipo de efectivo). Si no tiene suficientes fondos disponibles en su tarjeta de crédito o línea de crédito, la transacción puede ser rechazada de todos modos. Se le puede cobrar un cargo por sobregiro independientemente.

Cuando utiliza el crédito para cubrir fondos bancarios insuficientes, la situación puede empeorar si no puede pagar los costos por sobregiro. Te impacta de dos maneras:

- Primero, cuando omite los pagos porque no puede cubrir el monto , su puntaje de crédito se ve afectado. Los pagos perdidos son el factor principal para determinar su puntaje de crédito.

- En segundo lugar, tendrá una tasa de utilización de crédito más alta , el segundo aspecto más importante de su puntaje de crédito. La mayor utilización del crédito ocurre cuando usa un porcentaje más alto de su crédito total disponible.

¿De qué otra manera puedo mejorar mis finanzas?

Decida si la protección contra sobregiros es adecuada para usted observando su situación financiera y los términos de su banco. En la mayoría de los casos, los servicios de sobregiro son caros.

Independientemente de lo que decida, es vital practicar buenos hábitos financieros. Pagar sus tarjetas de crédito a tiempo y no gastar en exceso o usarlas en exceso puede mejorar sus finanzas y mejorar su puntaje de crédito. Mejore su bienestar financiero arreglando su crédito y aumentando su puntaje de crédito.