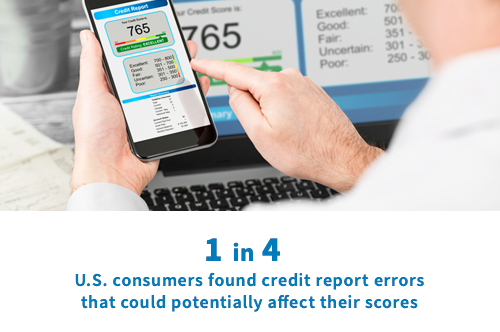

¿Sabía que hay servicios de reparación convenientes a su disposición si nota errores en su informe de crédito? Si cree que informar errores es poco común, piense de nuevo. Según un estudio realizado por la Comisión Federal de Comercio , uno de cada cuatro consumidores estadounidenses encontró errores en los informes de crédito en 2013 que podrían afectar sus puntajes. Si encuentra errores similares en su informe, puede estar buscando formas de eliminarlos. Afortunadamente, existen protecciones para ayudarlo a eliminar los errores de manera segura sin correr riesgos innecesarios.

La Ley de Organizaciones de Reparación de Crédito (CROA) rige cómo las compañías de reparación de crédito ofrecen sus servicios. CROA es un estatuto federal que se estableció para proteger los derechos de los consumidores mientras se someten a reparación de crédito de compañías que ofrecen el servicio conveniente. Aquí está la información básica que debe conocer sobre esta ley si planea recibir servicios de reparación de crédito para ayudarlo a su puntaje.

Las razones de la CROA

El propósito principal de la Ley de Organizaciones de Reparación de Crédito es proteger a aquellos que buscan servicios de restauración de crédito para sus informes. La ley impide que las compañías exijan pagos por adelantado o proporcionen a los clientes comunicaciones engañosas o reclamos falsos. También requiere que las compañías proporcionen todos los contratos por escrito y ofrece a los consumidores la opción de cancelar contratos en ciertas situaciones. CreditRepair.com sigue las regulaciones de la Ley de Organizaciones de Reparación de Crédito con mucho cuidado. Al hacerlo, la empresa puede tranquilizar a sus miembros y proporcionar continuamente buenos resultados.

Parte A

La Parte A de CROA proporciona definiciones y términos que pueden ayudarlo como consumidor a comprender qué califica y qué no califica como una organización de reparación de crédito válida. Cualquier compañía que diga ofrecer tales servicios no puede ser una cooperativa de crédito, banco, emisor de tarjetas de crédito u organización sin fines de lucro. Las compañías de reparación de crédito válidas brindan o venden servicios destinados a reparar informes de crédito al consumidor, y nunca violan las regulaciones federales o estatales.

Parte B

La segunda parte de la ley describe cinco prácticas prohibidas . Ninguna de estas prácticas está permitida:

- Cobro de tarifas anticipadas por servicios aún no realizados

- Hacer afirmaciones engañosas o falsas sobre lo que los servicios pueden lograr

- Hacer declaraciones descaradamente falsas sobre el perfil o puntaje crediticio de un consumidor o aconsejar a los consumidores que hagan declaraciones falsas sobre su historial financiero

- Involucrarse en prácticas fraudulentas

- Alterar la identidad de un consumidor para crear una nueva identidad u ocultar información negativa

Si recibe servicios de una compañía que se niega a seguir CROA, puede demandar a la compañía por daños o presentar una queja ante su Fiscal General del Estado o la FTC. Como con cualquier demanda, es importante presentar su reclamo legal de inmediato.

Parte c

La Parte C de la ley proporciona una divulgación completa que debe proporcionarle cualquier organización de reparación de crédito antes de firmar cualquier contrato u ofrecer servicios. Asegúrese de que la empresa con la que hace negocios le proporcione una copia firmada de la divulgación además de un contrato por separado. Por ley, la empresa debe mantener una divulgación firmada en su poder durante al menos dos años a partir de la fecha de la firma. CreditRepair.com siempre proporciona a los consumidores estos documentos firmados de conformidad con la ley.

Parte d

Esta parte de CROA le brinda una descripción detallada de cómo debe verse un contrato de restauración de crédito típico y cómo se le debe proporcionar. Si bien los contratos pueden diferir en la redacción de una compañía a otra, todos deben incluir la siguiente información:

- Una fecha estimada de finalización del servicio.

- Términos y condiciones de pago, incluida la cantidad total de pagos que deberá realizar

- Una declaración de cancelación que sea claramente visible y le permita cancelar su contrato sin obligación ni penalización dentro de los tres días hábiles a partir de la fecha de firma del contrato

- La dirección física y el nombre de la empresa.

- Una descripción clara y detallada de los servicios que se le proporcionarán como parte de su acuerdo contractual

Si alguna de estas cosas se omite de su contrato, debe reconsiderar seriamente la firma del contrato. Es probable que cualquier compañía que omita intencionalmente artículos legalmente requeridos de un contrato intente también eludir la ley de otras maneras. Es mejor celebrar un acuerdo con una empresa que cumpla meticulosamente todos los aspectos de la ley y no intente engañarlo.

Parte E

Esta sección de CROA reitera la política de cancelación incluida en la Parte D. Establece que puede cancelar sin que se le impongan multas o tarifas siempre que lo haga dentro de los tres días hábiles posteriores a la firma del contrato. Cuando cancela los servicios de una organización, es necesario que le proporcione un Aviso de cancelación firmado y que también mantenga una copia firmada en sus registros.

Parte f

La Parte F establece que las compañías no pueden engañarlo ni obligarlo a renunciar a sus derechos. Si intentan que firme una renuncia o intente hacer cumplir los aspectos no legales de un contrato, no tiene que cumplir.

Parte g

En la parte G de la ley, encontrará información sobre la compensación y los daños que puede solicitar si la empresa con la que trabaja viola la ley mientras le brinda servicios. Además de los daños reales (incluido el dinero que ha pagado a la empresa), también tiene derecho a los honorarios de los abogados y los daños punitivos (un monto de demanda individual o colectiva establecido por el tribunal).

Parte h

La Parte H de CROA proporciona la información para los organismos reguladores que supervisan la ley. Si una empresa de la que recibe servicios infringe la ley de alguna manera, puede dirigirse a la Comisión Federal de Comercio para presentar una queja. El Procurador General de su estado también puede involucrarse si se han violado las leyes estatales. Es importante tener en cuenta que el estado no puede presentar una demanda en su nombre si la FTC ya está investigando a la organización en cuestión.

Parte 1

Puede encontrar información sobre el estatuto de limitaciones para presentar una demanda en la Sección I. Debe presentar su demanda dentro de los cinco años posteriores a la fecha de violación si cree que una organización violó sus derechos o violó la ley de alguna manera.

Parte j

Consulte la Sección J para obtener más información sobre la diferencia entre CROA y las leyes estatales separadas. El estado en el que reside es libre de hacer regulaciones adicionales para proteger a sus ciudadanos mientras reciben servicios de reparación de crédito. No se permite que las leyes estatales entren en conflicto con la Ley de Organizaciones de Reparación de Crédito de ninguna manera. Es aconsejable investigar las leyes de su estado además de las leyes federales antes de celebrar un acuerdo con cualquier organización de reparación de crédito.

Problemas correctos en su informe hoy

Es aconsejable revisar su informe de crédito regularmente para detectar errores poco después de que ocurran. Si encuentra un error, tiene derecho a disputar el error con las tres oficinas principales: Experian, Equifax y TransUnion. Sin embargo, arreglar su informe puede ser complicado y lento si intenta hacerlo por su cuenta. Afortunadamente, CreditRepair.com cumple con todos los requisitos de CROA para eliminar elementos negativos de su informe de manera rápida y efectiva, por lo que no tiene que lidiar con un puntaje deficiente que no es su culpa. Para recibir su evaluación de crédito gratuita, regístrese en línea hoy .

Fuentes : FTC | FTC | CROA – Capítulo 41 – Subcapítulo II – A |

Aprende cómo funciona