La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio. Consulte la divulgación editorial de Lexington Law para obtener más información.

Una estimación de buena fe (GFE) es una comparación de las ofertas hipotecarias proporcionadas por los prestamistas o corredores a un consumidor. Recientemente fue reemplazado por la estimación del préstamo, un concepto similar con algunas pequeñas diferencias.

¿Para qué se diseña una estimación de buena fe?

El propósito de GFE era presentar a los compradores de hipotecas todos los detalles que necesitan saber sobre sus opciones de hipotecas para ayudarlos a tomar decisiones bien informadas. Esta transparencia garantiza que los consumidores estén al tanto de todos los costos asociados con la hipoteca, incluidas las tarifas, APR y otros gastos.

Los prestatarios recibirían un GFE tres días hábiles después de presentar su solicitud de hipoteca y, después de una revisión exhaustiva, seleccionarían con qué opción de hipoteca les gustaría seguir adelante.

¿Se siguen utilizando estimaciones de buena fe?

Los prestamistas ya no utilizan el término "estimación de buena fe", pero el concepto sigue siendo común. En 2015, el GFE fue reemplazado por la estimación del préstamo. Cualquiera que haya comprado una casa después del 3 de octubre de 2015 recibió una estimación del préstamo en lugar de una GFE.

Si solicitó una hipoteca inversa, HELOC, una hipoteca a través de un programa de asistencia o un préstamo prefabricado no garantizado por bienes raíces, no recibirá una estimación del préstamo. En su lugar, recibirá una divulgación de veracidad en los préstamos.

Los propósitos de una GFE, una estimación de préstamo y una divulgación de veracidad en los préstamos son en gran medida los mismos: brindar transparencia a los prestatarios. La principal diferencia (y beneficio) de una estimación de préstamo es que la Oficina de Protección Financiera del Consumidor (CFPB) está más regulada. Dado que el GFE no estaba estandarizado a través de regulaciones, a veces eran difíciles de descifrar, especialmente para los compradores de vivienda por primera vez. Por el contrario, cada presupuesto de préstamo debe contener exactamente la misma información de manera estandarizada, que cubriremos a continuación.

¿Qué aparece en una estimación de préstamo?

De acuerdo con la CFPB, una estimación de préstamo completa y conforme debe incluir la duración del plazo del préstamo, el propósito del préstamo, el producto (tasa de interés fija versus ajustable, por ejemplo), el tipo de préstamo (convencional, FHA, VA u otro ), el número de identificación del préstamo y la indicación de un bloqueo de tasa de interés. Además, la estimación del préstamo incluirá lo siguiente:

- Términos del préstamo: un resumen del monto total del préstamo, la tasa de interés, el capital mensual y los intereses y multas, y si estos montos pueden aumentar después del cierre.

- Pagos proyectados: un resumen del capital mensual, intereses, seguro hipotecario, impuestos y seguro. Desglosado por años 1 a 7 y 8 a 30 para una hipoteca a 30 años.

- Costos al cierre: costos de cierre estimados y el efectivo total estimado necesario para cerrar, que incluye el pago inicial y los créditos.

- Costos del préstamo: cargos de originación, que se desglosan por el 0.25% del monto del préstamo, tarifas de solicitud y tarifas de suscripción, y otras tarifas.

- Otros costos: impuestos, tarifas gubernamentales, seguro prepago para propietarios, intereses y propiedad prepaga, pago en garantía al cierre y póliza de título.

- Comparaciones: métricas que puede utilizar para comparar su préstamo con otros. Incluye el capital total, los intereses, el seguro hipotecario y los costos del préstamo que habrá pagado después de cinco años.

- Otras consideraciones: información sobre tasación, asunción, seguro de vivienda, cargos por pago atrasado, refinanciamiento y servicio.

- Confirmación de recepción: una línea al final del estado de cuenta que confirma que ha recibido el formulario. Esto no lo obliga legalmente a aceptar el préstamo.

La estimación de su préstamo también incluirá su información personal, incluido su nombre completo, ingresos, dirección y número de seguro social. Asegúrese de verificar toda esta información en busca de errores, ya que podrían causar problemas potenciales más adelante en el proceso.

Para comprender mejor la estimación de su préstamo, explore la guía interactiva de CFPB.

Divulgación de cierre

Para los compradores de vivienda por primera vez en particular, es importante comprender la cronología de los eventos para que pueda estar preparado para el proceso de compra de su vivienda y tener toda la información y los documentos necesarios a mano.

Cronograma de divulgación de cierre

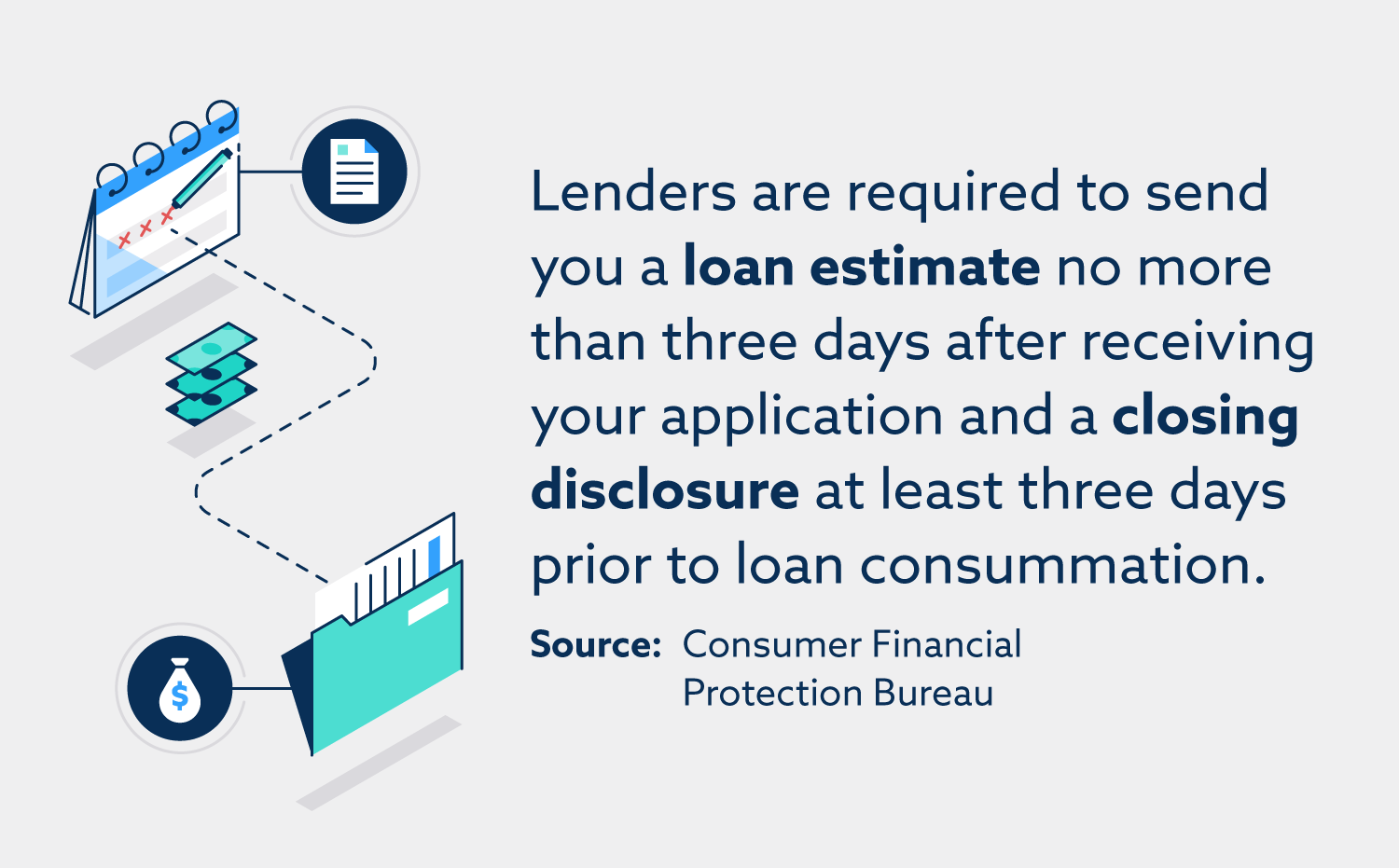

Los prestamistas deben enviarle un formulario de estimación del préstamo no más de tres días hábiles después de recibir su solicitud. Por último, al menos tres días hábiles antes de la consumación del préstamo, cuando esté obligado contractualmente al préstamo, recibirá una divulgación de cierre.

¿Cuál es el propósito de una divulgación final?

El propósito de una divulgación de cierre es asignar "niveles de tolerancia" a las tarifas enumeradas en el formulario de estimación del préstamo. Esto significa que las tarifas no pueden aumentar por encima de su nivel de tolerancia a menos que ocurra un evento desencadenante específico. Hay tres niveles de tolerancia diferentes:

- Tolerancia del cero por ciento: las tarifas en esta categoría no pueden aumentar con respecto a lo que se indica en la estimación del préstamo. Estas tarifas suelen ser las que se pagan a un acreedor, corredor o afiliado, como las tarifas de originación.

- Tolerancia acumulativa del 10 por ciento: las tarifas en esta categoría se suman y la suma de estas tarifas no debe aumentar en más del 10 por ciento de la cantidad indicada en la estimación del préstamo. Las tarifas incluyen tarifas de grabación y tarifas de servicios de terceros.

- Sin tolerancia o tolerancia ilimitada: las tarifas en esta categoría no tienen ningún límite y pueden aumentar en cualquier cantidad, siempre que se divulguen “de buena fe”, utilizando la mejor información disponible. Por lo general, estas son tarifas sobre las que los prestamistas tienen poco o ningún control.

Recuerde no confundir "tolerancia cero por ciento" con "no tolerancia", ya que son bastante diferentes. Las tarifas de tolerancia del cero por ciento no pueden aumentar, mientras que las tarifas de tolerancia no pueden aumentar en ningún monto siempre que se considere "de buena fe".

¿La estimación de un préstamo afecta mi crédito?

El acto de solicitar una hipoteca puede hacer que su puntaje crediticio baje temporalmente, ya que requiere una investigación rigurosa por parte de los prestamistas. Sin embargo, puede comparar diferentes hipotecas de diferentes prestamistas para obtener múltiples aprobaciones previas y estimaciones de préstamos. Siempre que haga todo esto dentro de un período de 45 días, estas verificaciones de crédito por separado se registrarán en su informe de crédito como una sola consulta.

Esto se debe a que los prestamistas se dan cuenta de que solo va a comprar una casa, por lo que clasifican todas las acciones que realiza bajo un mismo paraguas para solicitar una hipoteca. Tenga en cuenta que es posible que desee considerar la regla de los 45 días a la ligera. Priorice la búsqueda de la mejor oferta hipotecaria posible. Incluso si esto significa procesar una consulta difícil fuera de la ventana de 45 días para obtener un mejor trato, es probable que termine ahorrando más dinero a largo plazo.

Para obtener más información sobre lo que afecta su crédito y cómo trabajar para mejorar su perfil crediticio, comuníquese con nuestro equipo de Lexington Law .

Revisado por Kenton Arbon , abogado asociado de Lexington Law Firm. Escrito por Lexington Law.

Kenton Arbon es abogado asociado en la oficina de Arizona. El Sr. Arbon nació en Bakersfield, California y creció en el noroeste. Obtuvo su licenciatura en administración de empresas, gestión de recursos humanos, mientras trabajaba como policía estatal de Oregon. Su interés en la ley lo llevó a mudarse a Arizona, asistir a la facultad de derecho y graduarse de la Facultad de Derecho del Estado de Arizona en 2017. Desde que se graduó de la facultad de derecho, el Sr. Arbon ha trabajado en múltiples dominios de cumplimiento, incluyendo la lucha contra el lavado de dinero, Medicare Part D, contratos y negociación de deudas. El Sr. Arbon tiene licencia para ejercer la abogacía en Arizona. Está ubicado en la oficina de Phoenix.

Nota: Los artículos solo han sido revisados por el abogado indicado, no escritos por ellos. La información proporcionada en este sitio web no actúa, ni tiene la intención de, actuar como asesoramiento legal, financiero o crediticio; en cambio, es solo para fines informativos generales. El uso y el acceso a este sitio web o cualquiera de los enlaces o recursos contenidos en el sitio no crea una relación abogado-cliente o fiduciaria entre el lector, usuario o navegador y propietario del sitio web, autores, revisores, colaboradores, firmas colaboradoras. , o sus respectivos agentes o empleadores.