La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio. Consulte la divulgación editorial de Lexington Law para obtener más información.

Con tantas cosas de las que hacer un seguimiento en su vida financiera, puede ser fácil cometer un error de vez en cuando. Y aunque errores como un pago atrasado pueden tener efectos negativos en la salud de su crédito, hay otros errores que no son necesariamente algo malo, y pagar de más con su tarjeta de crédito es uno de ellos.

Si paga en exceso su tarjeta de crédito, tal vez como resultado de la superposición de un pago automático y un pago manual, no debe preocuparse. No perderá el dinero y su puntaje crediticio no se verá afectado. Sabrá que ha pagado de más si tiene un saldo negativo en la tarjeta de crédito.

Lo que significa un saldo negativo de la tarjeta de crédito

Un saldo de tarjeta negativo significa que algo ha sucedido que hizo que su saldo cayera por debajo de cero. Su primer pensamiento puede ser que algo anda mal, pero un saldo negativo en realidad significa que su emisor de crédito le debe dinero.

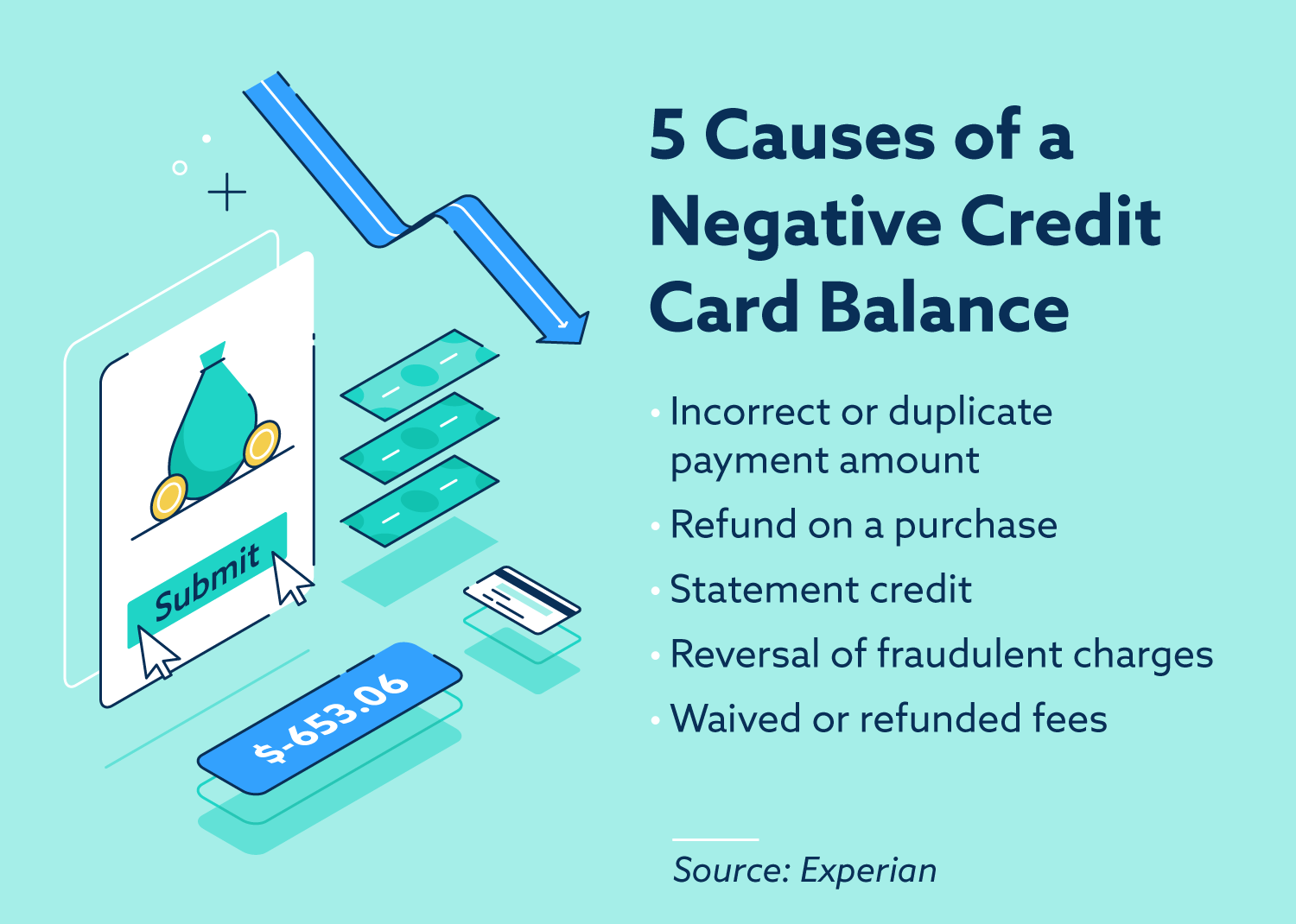

Maneras comunes en que ocurren los saldos negativos

Los saldos negativos de las tarjetas de crédito son bastante comunes y no son nada de qué preocuparse. Si ha notado un saldo negativo, es posible que se pregunte qué lo desencadenó. A continuación se presentan cinco causas comunes:

- Los pagos manuales y el pago automático se superponen. Si pagó manualmente una cantidad mayor que su saldo, tendría un saldo negativo. Alternativamente, si realizó un pago aproximadamente al mismo tiempo que ocurrió un pago automático, su saldo podría caer por debajo de cero.

- Recibiste un reembolso por una compra . Si realizó una compra con su tarjeta de crédito y luego canceló su saldo total, mostraría un saldo de $ 0. Si luego devolvió la compra y recibió un reembolso en la tarjeta, tendría un saldo negativo.

- Obtuvo recompensas o créditos en el estado de cuenta. Algunas compañías de tarjetas de crédito ofrecen bonificaciones de bienvenida o recompensas de reembolso en forma de créditos en el estado de cuenta. Si recibió un crédito cuando su saldo ya es cero, tendrá un saldo negativo.

- Revocó cargos fraudulentos . Si fue víctima de fraude con tarjeta de crédito o alguien usó su tarjeta sin su autorización, el emisor de su tarjeta revertirá la transacción. Esto podría resultar en un saldo negativo, dependiendo de cuánto se cargó y cuál era su saldo anterior.

- Negociaste tarifas. Si puede negociar con éxito con el emisor de su tarjeta de crédito para renunciar a las tarifas, puede terminar con un saldo negativo si ya ha pagado esos cargos.

Qué hacer si paga en exceso su tarjeta de crédito

No importa la causa de su saldo negativo, tiene dos opciones:

- No hagas nada . Cualquier compra futura que realice hará que su cuenta vuelva a ser positiva. Si no realiza ninguna compra con la tarjeta después de seis meses, los acreedores deben reembolsar el saldo negativo total.

- Solicite un reembolso del saldo de crédito al emisor de su tarjeta de crédito. Dado que un saldo negativo significa que el emisor del crédito le debe dinero, muchas personas optan por solicitar un reembolso para que su cuenta vuelva a cero.

Cómo enviar una solicitud de reembolso de crédito

Cada emisor de tarjetas de crédito tiene su propia política sobre cómo funcionan los reembolsos del saldo de crédito, así que consulte con su institución financiera para obtener instrucciones paso a paso. Por lo general, puede solicitar un reembolso de crédito en línea, por correo o por teléfono. Un reembolso puede emitirse en efectivo, cheque, depósito directo o giro postal.

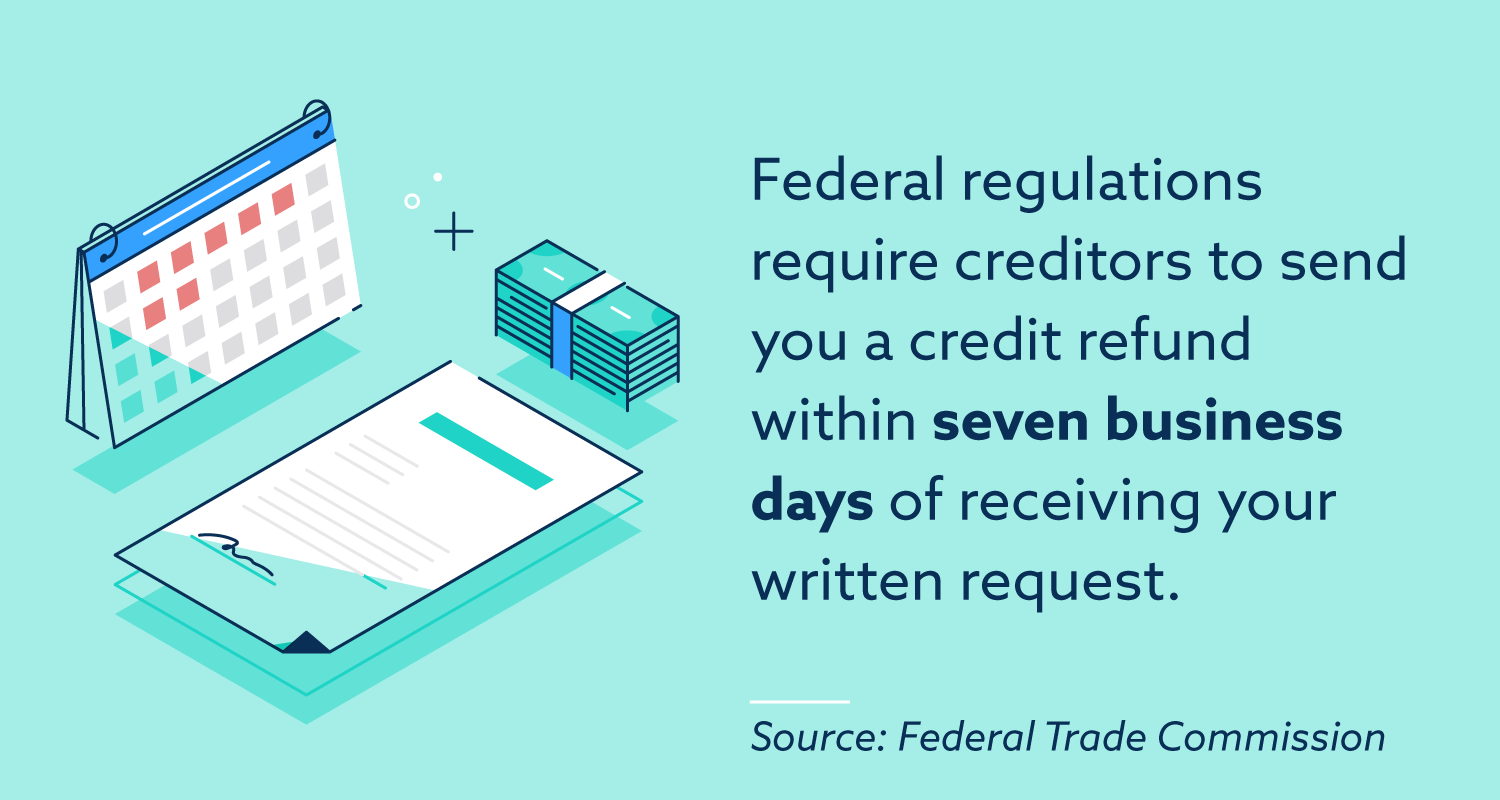

La Comisión Federal de Comercio requiere que los acreedores le envíen un reembolso de crédito dentro de los siete días hábiles posteriores a la recepción de una solicitud por escrito. Si no ha tenido noticias de ellos después de siete días, haga un seguimiento para asegurarse de que se emitió y procesó correctamente.

Desencadenantes de fraude

Si bien los reembolsos del saldo crediticio generalmente se ejecutan sin dificultad, puede haber casos en los que su institución financiera sospeche de un fraude . Esto suele suceder si el saldo negativo es significativo, como si agrega un cero adicional al monto de su pago.

Los grandes saldos negativos son una señal de advertencia de fraude de reembolso o lavado de dinero. Para combatir esto, los acreedores pueden congelar su cuenta o incluso cerrarla por completo. Lo hacen como una medida de protección al consumidor, pero si todo se debió a un error, puede causar algunos inconvenientes.

Tan pronto como se dé cuenta de un gran saldo negativo, llame a su compañía de crédito y explíquele el error. Ellos volverán a corregir tu cuenta.

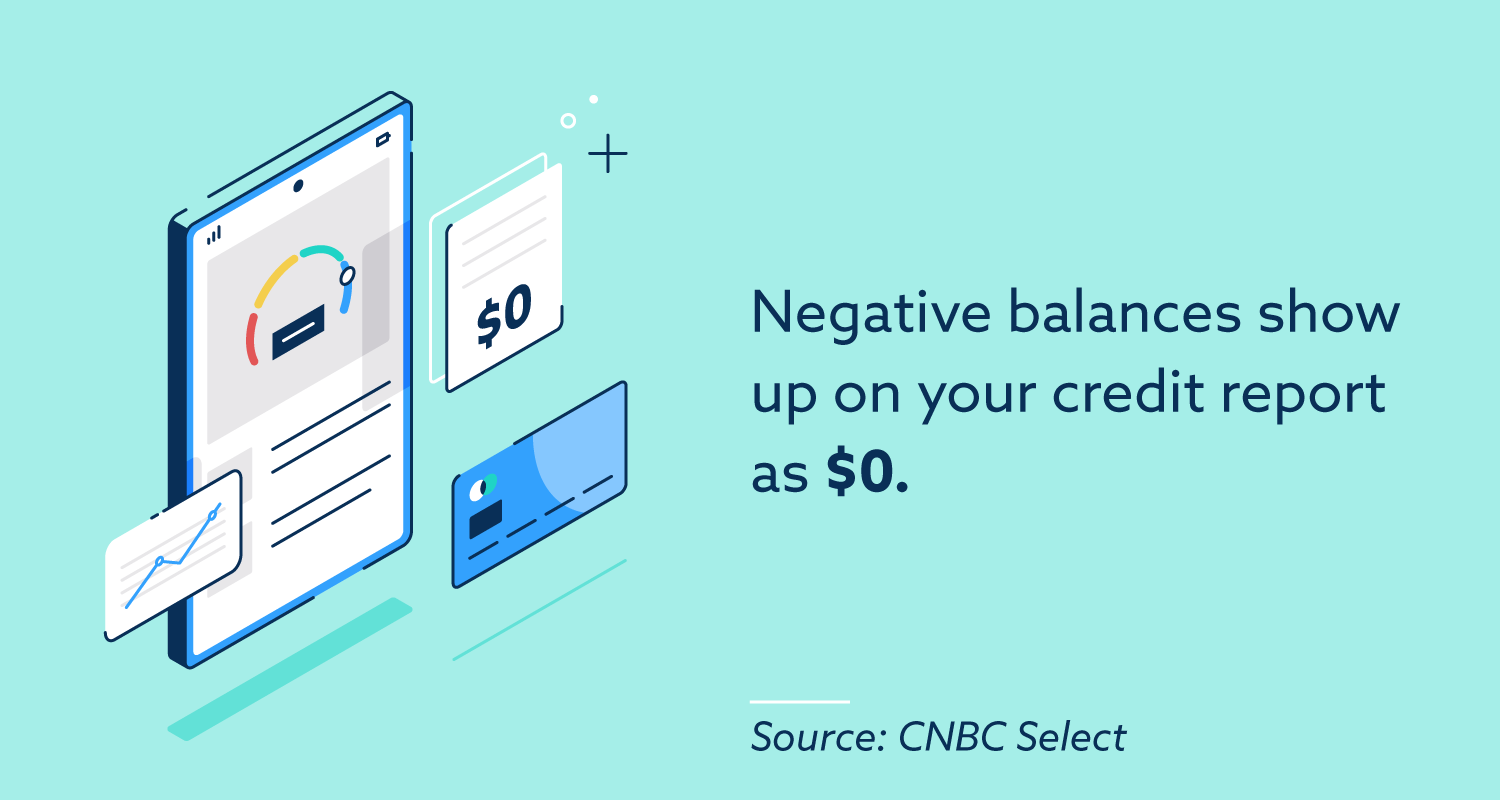

Cómo aparecen los saldos pagados en exceso en su informe crediticio

Un saldo negativo de la tarjeta de crédito no es malo para su crédito. No aparece en su informe de crédito, por lo que las tres agencias de crédito más importantes nunca sabrán que tiene un saldo negativo, simplemente aparecerá como cero.

Quizás más importante que el saldo en sí es la tasa de utilización del crédito. Según FICO , esto juega en la categoría de "cantidades adeudadas" de su puntaje crediticio, que representa el 30 por ciento del puntaje total. Cuando tiene un saldo negativo, su tasa de utilización es del cero por ciento y se necesitarían más gastos para alcanzar el máximo recomendado del 30 por ciento, lo que funciona a su favor.

Mitos del saldo crediticio negativo

Suele haber un poco de confusión en torno a los saldos negativos de las tarjetas de crédito que pueden hacer que las personas paguen de más a propósito con la esperanza de recibir un beneficio. Estas tácticas son falsas y deben evitarse.

Mito: Pagar en exceso mi tarjeta de crédito aumentará mi puntaje crediticio.

Verdad: Pagar en exceso no tiene más impacto en su puntaje crediticio que pagar el saldo total. Pagar su tarjeta de crédito a un saldo de cero es bueno para su puntaje de crédito, pero no verá un impulso adicional al pagar en exceso a propósito, porque aún aparecerá como un saldo de cero en su informe de crédito .

Mito: Pagar en exceso mi tarjeta de crédito aumentará mi límite de crédito.

Verdad: si bien tener un saldo negativo puede proporcionar un margen de maniobra adicional para una compra grande en el futuro, no aumentará su límite de crédito real. Si tiene un saldo de – $ 100 en una tarjeta con un límite de $ 3,000, su límite oficial sigue siendo de $ 3,000; solo le tomará un poco más de tiempo alcanzar ese límite, ya que tiene un crédito de $ 100.

Mito: Pagar en exceso mi tarjeta de crédito me permitirá beneficiarme de los intereses.

Verdad: Pagar en exceso su tarjeta de crédito no es en absoluto lo mismo que depositar dinero en una cuenta de ahorros que devenga intereses. No gana intereses sobre un saldo crediticio negativo; el dinero simplemente se queda ahí hasta que se reembolsa o hasta que las compras devuelven la cuenta a un saldo positivo.

En general, pagar en exceso su tarjeta de crédito no es algo malo y no se reflejará negativamente en su puntaje crediticio. Si desea evitar pagar de más en el futuro, considere configurar el pago automático para pagar el pago mínimo, el saldo total o una cantidad fija. Para obtener más información sobre lo que afecta su puntaje crediticio, explore nuestro blog .

Revisado por Kenton Arbon , abogado asociado de Lexington Law Firm. Escrito por Lexington Law.

Kenton Arbon es abogado asociado en la oficina de Arizona. El Sr. Arbon nació en Bakersfield, California y creció en el noroeste. Obtuvo su licenciatura en administración de empresas, gestión de recursos humanos, mientras trabajaba como policía estatal de Oregon. Su interés en la ley lo llevó a mudarse a Arizona, asistir a la facultad de derecho y graduarse de la Facultad de Derecho del Estado de Arizona en 2017. Desde que se graduó de la facultad de derecho, el Sr. Arbon ha trabajado en múltiples dominios de cumplimiento, incluyendo la lucha contra el lavado de dinero, Medicare Part D, contratos y negociación de deudas. El Sr. Arbon tiene licencia para ejercer la abogacía en Arizona. Está ubicado en la oficina de Phoenix.

Nota: Los artículos solo han sido revisados por el abogado indicado, no escritos por ellos. La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio; en cambio, es solo para fines informativos generales. El uso y el acceso a este sitio web o cualquiera de los enlaces o recursos contenidos en el sitio no crea una relación abogado-cliente o fiduciaria entre el lector, usuario o navegador y propietario del sitio web, autores, revisores, colaboradores, firmas colaboradoras. , o sus respectivos agentes o empleadores.