La decisión de buscar la condonación de la deuda puede tener serias consecuencias para los impuestos y la solvencia crediticia. Este artículo no pretende ser un consejo legal para sus circunstancias específicas y no crea una relación abogado-cliente con la Ley Lexington.

La condonación de la deuda es cuando una parte o la totalidad del saldo pendiente de un préstamo o línea de crédito es perdonada y el prestatario no necesita pagarla. Por lo general, se aplica a la deuda no garantizada como la deuda de tarjeta de crédito . Para la deuda garantizada, como una hipoteca de la vivienda, la falta de pago generalmente resulta en una ejecución hipotecaria o recuperación en lugar de condonación de la deuda.

La condonación de la deuda es diferente del alivio de la deuda, que se refiere a un programa de pago de la deuda que ayuda a disminuir la carga financiera de la deuda al hacer que los pagos sean más manejables. Sin embargo, el alivio de la deuda no borra ni perdona la deuda.

Al considerar la condonación de la deuda, es importante sopesar cuidadosamente los pros y los contras. De esta manera, estará al tanto de las consecuencias de la condonación de la deuda, para que pueda estar lo más preparado financieramente posible.

Pros del perdón de la deuda

La condonación de la deuda es una opción atractiva para muchos que luchan por hacer pagos o que no pueden pagar las tasas de interés por ningún motivo. A continuación se presentan algunos beneficios de la condonación de la deuda:

- Es posible que pueda evitar la bancarrota

- Es posible que pueda pagar mucho menos de lo que originalmente debía

- Es posible que pueda pagar su deuda en menos tiempo de lo planeado originalmente

Desafortunadamente, estos beneficios no vienen sin condiciones. Hay algunas advertencias a tener en cuenta al considerar la condonación de la deuda.

Contras del perdón de la deuda

Muchos prestatarios se sorprenden al saber que la condonación de la deuda en realidad puede ser bastante costosa. Si no se planifica cuidadosamente, puede terminar en una situación financiera peor que antes. Los siguientes son posibles efectos negativos de la condonación de la deuda:

- Puede dañar severamente su puntaje de crédito

- Deberá impuestos sobre la cantidad perdonada

- Puede terminar debiendo más de lo que originalmente debía

Debido a estos inconvenientes, muchas personas optan por explorar diferentes opciones de gestión de la deuda.

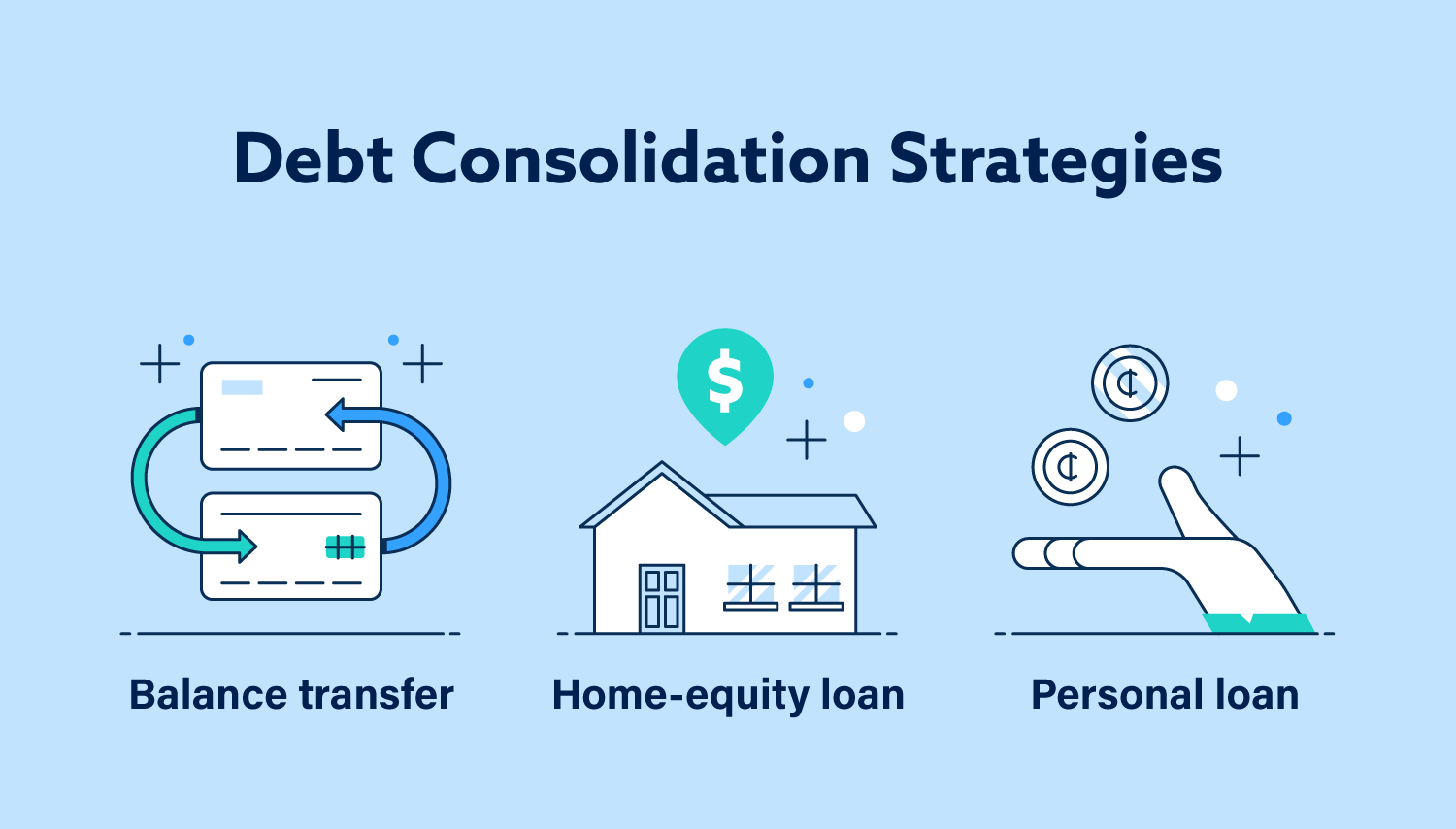

Perdón de la deuda vs. Consolidación de la deuda

Antes de decidir buscar la condonación de la deuda, puede considerar la consolidación de la deuda . Si bien la consolidación no lo saca de deudas, puede ayudarlo a ahorrar dinero en cargos de intereses innecesarios.

Quizás el método más común es una transferencia de saldo, donde transfiere una deuda a una nueva tarjeta de crédito que ofrece una tasa de porcentaje anual del 0% durante unos meses. Esto le da tiempo para pagar su deuda sin acumular intereses. También puede optar por obtener un préstamo personal o un préstamo con garantía hipotecaria para pagar su deuda. La estrategia aquí es que su nuevo préstamo tenga una tasa de interés más baja que la de su deuda existente, lo que puede ahorrarle dinero.

Solo tenga cuidado con las compañías con fines de lucro que prometen alivio de la deuda a través de la consolidación, ya que a menudo son caras. En su lugar, busque organizaciones sin fines de lucro como la Fundación Nacional para Asesoramiento de Crédito .

¿Cómo consigo el perdón de la deuda?

Si está avanzando con la condonación de la deuda, tiene algunas opciones según el tipo de préstamo y su situación personal y financiera general.

Programas federales

Una de las pocas formas de obtener una verdadera condonación de deudas sin consecuencias es ver si es elegible para un programa especial. Por lo general, estos solo están disponibles para deudas de préstamos estudiantiles e hipotecas de viviendas.

A mediados de 2019, los préstamos estudiantiles totalizaron $ 1.6 billones . Para ayudar a aliviar esto, el programa de Condonación de Préstamos de Servicio Público (PSLF, por sus siglas en inglés) proporciona la condonación de préstamos directos a los trabajadores a tiempo completo que hayan realizado pagos mensuales calificados por 10 años. Verifique su elegibilidad aquí .

La Ley de condonación de hipotecas y alivio de la deuda , aprobada en 2007, puede ayudar a algunos prestatarios al excluir de sus declaraciones de impuestos hasta dos millones de dólares en deudas hipotecarias perdonadas para que no deban impuestos sobre la deuda perdonada. Esto permite que la deuda hipotecaria perdonada y los saldos de ejecuciones hipotecarias estén realmente libres de multas.

Puede ser elegible para otros programas federales para ayudar a administrar la deuda. Para explorar más sus opciones, visite la página de la Comisión Federal de Comercio sobre cómo hacer frente a la deuda .

Asentamiento

La liquidación es, con mucho, la forma más común de condonación de deudas. Es el proceso de negociar su deuda con el objetivo de pagar solo una parte de su saldo pendiente. El resto está perdonado, lo que significa que el reembolso no es necesario.

Los prestatarios tienden a elegir la liquidación de deudas si no pueden pagar costosos y persistentes pagos de deudas. También pueden elegir esta ruta como alternativa a la declaración de quiebra, ya que la liquidación de deudas solo debe permanecer en su informe de crédito durante siete años.

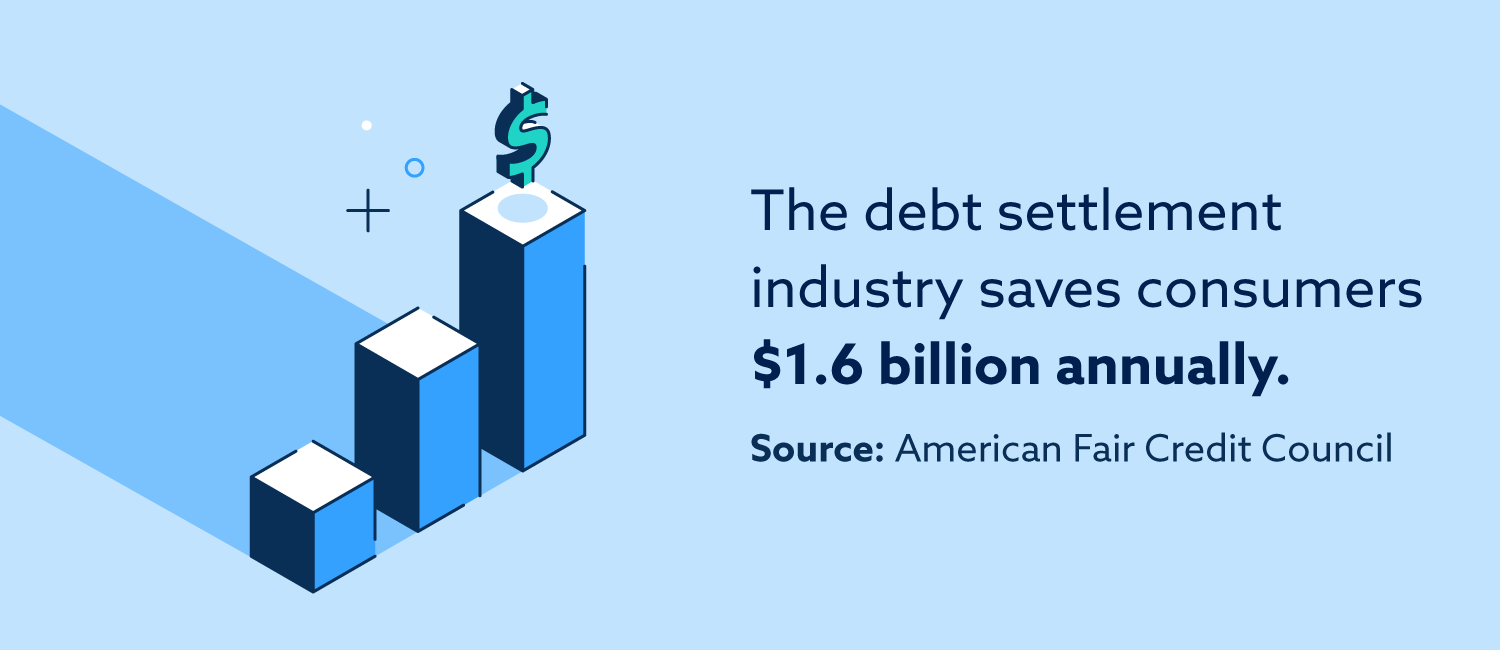

Un estudio reciente muestra que la industria de liquidación de deudas ahorra a los consumidores $ 1.6 mil millones al año. Sin embargo, es importante tener cuidado con las altas tarifas de estas empresas. Si no puede pagar un representante de liquidación de deudas, negociar por su cuenta sigue siendo una opción.

Primero, deberá determinar su saldo pendiente y qué pago mensual puede pagar. Luego, contacte a su acreedor. Deberá explicar por qué ya no puede pagar el préstamo y luego negociar una suma global. Si están de acuerdo, solicite una carta por escrito para tener una prueba legal del acuerdo.

Estatuto de limitaciones

Si está buscando la condonación de la deuda de la tarjeta de crédito, puede aprovechar el estatuto de limitaciones (SOL). El SOL es aplicable una vez que haya transcurrido un cierto período de tiempo (generalmente de tres a 15 años, según el estado en el que viva) y su cobrador de deudas no haya solicitado el cobro de deudas en el tribunal. Después de este período de tiempo, no tienen derecho legal a reclamar su dinero y su deuda puede ser perdonada. Sin embargo, este enfoque es arriesgado por varias razones.

Para que la deuda sea condonada bajo el SOL, no debe haber ningún pago o reconocimiento de la deuda. Durante este tiempo, se pueden acumular comisiones e intereses y su acreedor puede demandarlo con éxito. Después de que expire su SOL, aún puede ser demandado, pero puede usar el SOL como defensa en la corte.

Bancarrota

Declararse en bancarrota es una opción de último recurso que viene con un costo considerable que puede seguir por el resto de su vida. Dicho esto, puede ayudar a perdonar parte de su deuda.

Si se declara en bancarrota según el Capítulo 7 , las deudas de su tarjeta de crédito serán perdonadas solo después de que sus activos se vendan a los acreedores para pagar la mayor cantidad posible del saldo pendiente. Sin embargo, su automóvil y su hogar generalmente están excluidos de lo que se puede vender, dependiendo de su situación.

Si se declara en bancarrota según el capítulo 13 , aún debe pagar sus deudas. Sin embargo, el tribunal le asignará un plan de pago que abarcará entre tres y cinco años, y pueden reducir su saldo pendiente para disminuir la carga financiera.

¿Cuáles son las ramificaciones del perdón de la deuda?

Después de que se haya condonado una parte de su deuda, puede sentir que está fuera de peligro, y en su mayor parte, eso es cierto. Sin embargo, hay algunas cosas que deberá tener en cuenta para estar preparado para los efectos que la condonación de deudas puede tener en sus impuestos y puntaje de crédito.

Impuestos

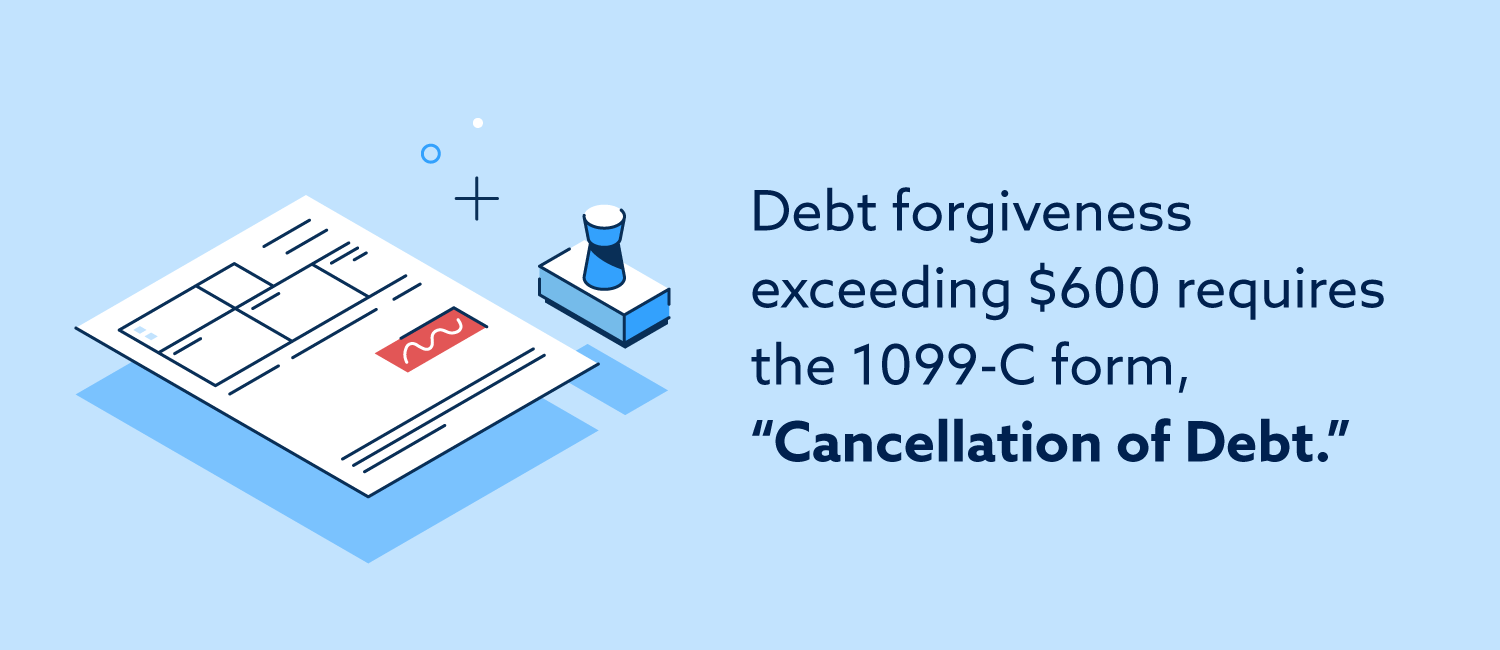

No importa qué ruta de condonación de deudas tome (con la excepción de la bancarrota), es probable que termine con un ingreso imponible más alto. Si el monto de la deuda perdonada excede los $ 600, recibirá un formulario 1099-C titulado "Cancelación de la deuda" del acreedor.

Con este formulario, usted informa el monto de su deuda perdonada al IRS y paga el impuesto sobre la renta. Cuando solicita un préstamo o presta dinero por primera vez, no se le cobran impuestos porque supone que lo devolverá. Pero después de la condonación de la deuda, esa suposición ya no se aplica, razón por la cual este esencialmente "dinero gratis" ahora se considera ingreso imponible.

La ventaja es que el impuesto sobre la renta que debe sobre el monto de la deuda perdonada es menor de lo que tendría que pagar si aún tuviera la deuda. Asegúrese de planificar este gasto para que no lo sorprenda, especialmente si la cantidad perdonada es considerable.

Considere comunicarse con un profesional de impuestos calificado para obtener ayuda para presentar sus impuestos con precisión. Luego, una vez que informe adecuadamente su condonación de deudas al IRS, deberá verificar su informe de crédito.

Puntaje de crédito

La desafortunada realidad es que la condonación de la deuda tiende a impactar negativamente el puntaje crediticio. El efecto al que la condonación de la deuda afecta su puntaje depende en gran medida del método que elija para obtenerlo.

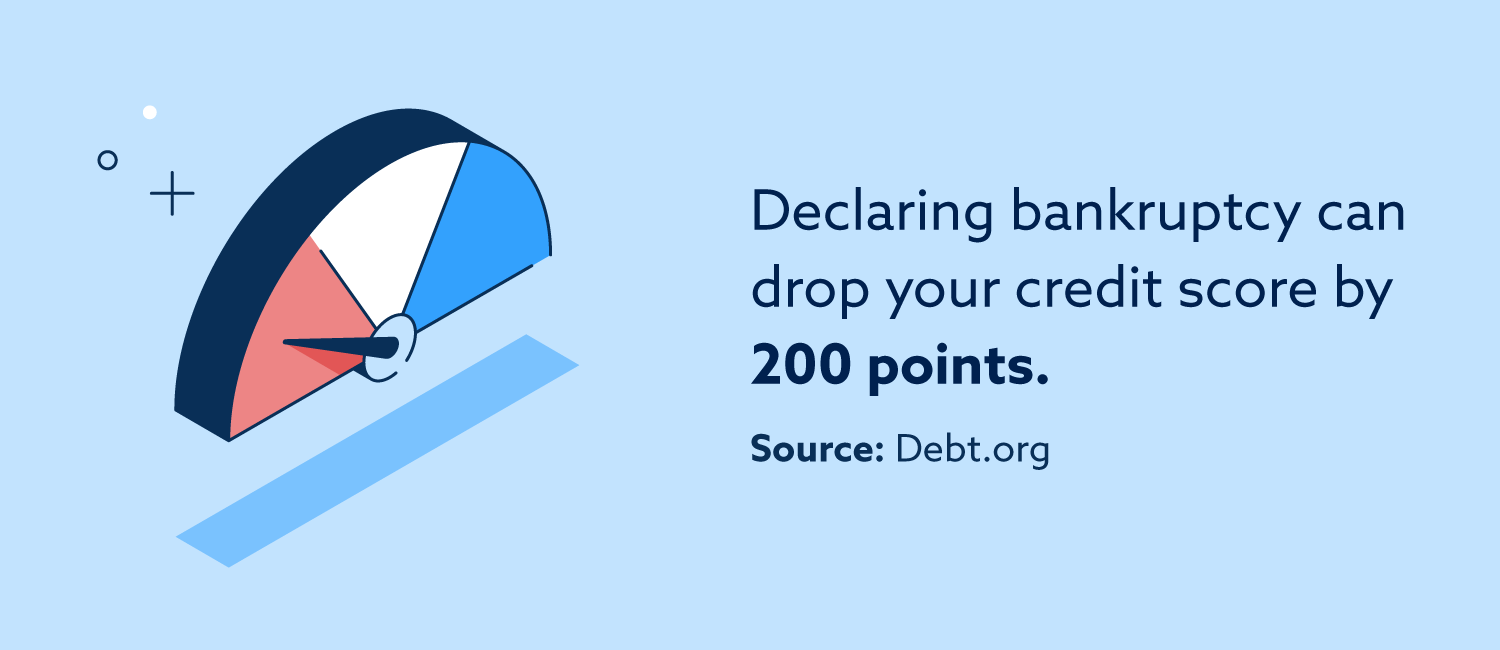

La bancarrota puede ser la opción más devastadora para su puntaje de crédito. Según Debt.org , los puntajes FICO de 780 podrían tener una caída de 200 puntos, y los puntajes de 680 podrían tener un impacto de 130 a 150 puntos. Si su puntaje de crédito es mucho más bajo que 680, es posible que no vea una caída tan grande. De todos modos, su puntaje de crédito probablemente terminará siendo pobre.

Usar el acuerdo o el estatuto de limitaciones para obtener la condonación de la deuda puede dañar su puntaje de crédito casi tanto como la bancarrota, y la deuda puede permanecer en su informe de crédito por hasta siete años. Sin embargo, si cambia el estado de su deuda de "no pagado" a "liquidado", puede ver ligeras mejoras en su puntaje.

La condonación de la deuda proporciona una solución muy necesaria para los prestatarios que luchan por hacer pagos. Sin embargo, también viene con estipulaciones. Al considerar qué plan de gestión de la deuda es el adecuado para usted, un poco de planificación cuidadosa puede ser muy útil.

Si una deuda abrumadora ha provocado que su puntaje de crédito caiga por debajo de donde le gustaría, déjenos ayudarlo . Podemos revisar su crédito y ayudarlo a avanzar.

Revisado por Alexis Peacock , Abogado Asociado en el bufete de abogados Lexington. Escrito por la Ley Lexington.

Alexis Peacock nació en Santa Cruz, California y se crió en Scottsdale, Arizona. En 2013, obtuvo su Licenciatura en Ciencias en Justicia Criminal y Criminología, graduándose cum laude de la Universidad Estatal de Arizona. La Sra. Peacock recibió su Doctorado en Jurisprudencia de la Facultad de Derecho de la Cumbre de Arizona y se graduó en 2016. Antes de unirse a Lexington Law Firm, la Sra. Peacock trabajó en Defensa Criminal como abogada paralegal y en ejercicio. La Sra. Peacock representó a clientes en asuntos penales que varían desde infracciones menores de tránsito hasta casos de delitos graves. Alexis tiene licencia para practicar leyes en Arizona. Ella se encuentra en la oficina de Phoenix.

Nota: Los artículos solo han sido revisados por el abogado indicado, no escritos por ellos. La información proporcionada en este sitio web no actúa, ni pretende ser, un asesoramiento legal, financiero o crediticio; en cambio, es solo para fines informativos generales. El uso y el acceso a este sitio web o cualquiera de los enlaces o recursos contenidos en el sitio no crean una relación abogado-cliente o fiduciaria entre el lector, usuario o navegador y el propietario del sitio web, autores, revisores, contribuyentes, empresas contribuyentes , o sus respectivos agentes o empleadores.