Tla suya ERA la forma en que se suponía que debía ir. “Cuatro, cinco y tal vez incluso de un seis por ciento” crecimiento fue lo que el Presidente Donald Trump prometió en diciembre de 2017. Incluso dentro de la relativamente sobrio páginas de la propuesta de presupuesto editado por la administración en Marzo de este año, Señor Trump, el equipo de la previsión de las tasas de crecimiento económico de 3% o más a la derecha a través de 2024—que sería el último año completo de un segundo Triunfo plazo, en caso de que se produzca. En lugar de ello, la economía Estadounidense, que sólo se perdió el 3% de crecimiento en el 2018 a pesar del impulso desde el presupuesto del presidente-que revienta el proyecto de ley de impuestos, sigue perdiendo vapor. En el tercer trimestre de este año el PIB, ajustado por inflación, aumentó a una tasa anualizada del 1,9%, inferior al 2% en los tres meses anteriores. La pregunta que pende sobre Mr Trump, y millones de trabajadores Estadounidenses, es en qué medida la desaceleración va a ejecutar y a qué profundidad se va a ir.

Los primeros signos de problemas para la economía de estados unidos apareció a finales de 2018. La construcción de viviendas se desplomó como el alza de las tasas hipotecarias (empujado hacia arriba por la Reserva Federal de tasa de interés caminatas) combinado con el aumento de los precios de la vivienda a la unidad de los compradores del mercado. Al mismo tiempo, una desaceleración mundial en la fabricación y el comercio pesaba sobre los productores norteamericanos. Nuevas órdenes de producción cayó de forma bastante estable a partir de septiembre de 2018 hasta Mayo de este año, y partes de América de la fabricación de heartland experimentaron descensos en el empleo de la fábrica. Economía-los observadores han esperado ansiosamente en los meses desde que a ver si la debilidad en la industria y la construcción iba a sangrar en el sector de servicios, donde la mayoría de los Estadounidenses de trabajo.

El montaje de la ansiedad, finalmente, el despetar de la Fed a la acción. El banco central pasó la mayor parte de 2018 elevar sus tasas de interés de referencia con el fin de controlar la inflación, a pesar de algunos debilitadas de las críticas que emanan del presidente de la cuenta de Twitter. Como la economía mundial se detenía, la Fed ha cambiado lentamente curso: primero la detención de su ciclo de aumento de los precios, entonces la reducción del 0,25% en julio y septiembre de este año. Jerome Powell, presidente de la reserva federal, insistió en que los movimientos representados “a mitad de ciclo de ajuste”, para que los mercados de leer los recortes como una señal de que el final de los estados unidos más largo de expansión en el registro estaba cerca.

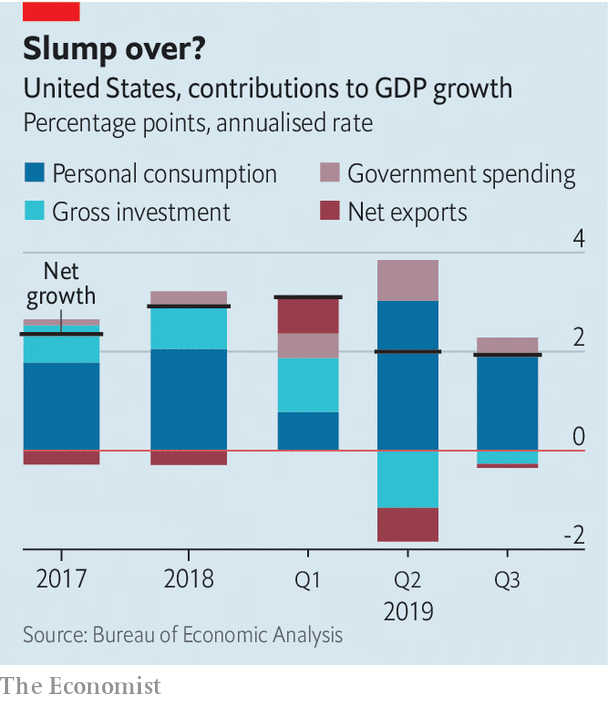

Los cortes parecen haber ayudado. Las tasas hipotecarias se han retirado; el promedio de la tasa de 30 años de préstamos, que se elevó a casi el 5% de hace un año, ha caído hasta el 3,75%. Que tiene que poner un poco de viento de espalda en las velas de la industria de la construcción residencial, que comenzó a trabajar en unos 20.000 hogares en septiembre que en el mismo mes del año pasado. La inversión residencial contribuido positivamente al PIB crecimiento en el tercer trimestre, la primera vez que lo había hecho en casi dos años.

Recortes de la tasa también parecen haber apagado el brillo, parpadeo de la recesión luz de advertencia de que es la “curva de rendimiento”. “Inversiones” de la curva de rendimiento, que se producen cuando las tasas de interés a largo plazo de los bonos del gobierno caen por debajo de los de corto plazo de la deuda del gobierno, aparecen con frecuencia un año o así antes de que el inicio de la recesión. La curva invertida durante el verano, alimentando la recesión preocupaciones, pero desde entonces se ha volteado la espalda. Los precios de las acciones, que parecía enfermizo en Mayo, han rugió de nuevo a tocar máximos históricos, impulsados por mejores a los esperados, los informes de ganancias así como la perspectiva de un comercio de la tregua entre estados unidos y China.

El 30 de octubre, la Fed redujo su tasa de referencia, una vez más, por otra 0.25%. Pero al hacerlo casi declaró su victoria en la batalla para protegerse de una caída. Los mercados de hoy se espera que la Fed mantenga su tierra durante al menos los próximos seis meses. El señor Powell, al tiempo que subraya que la Fed va a estar viendo los datos de cerca, dijo, “vemos que la postura actual de la política monetaria como probable sigue siendo apropiado…creemos que la política monetaria está en un buen lugar.” Una mayoría de los miembros de la tasa comité de establecimiento de reconocer que la Fed debería reanudar los aumentos de tarifa en el año 2020.

La Fed es la confianza, si comprensible, puede ser prematuro. Las condiciones que pesan sobre la economía a comienzos de año se han suavizado un poco, pero el crecimiento de susto hizo su daño. Los consumidores han sido los de conducir la economía hacia adelante. Siguen a pasar, pero con menos entusiasmo que antes. El consumo Personal el gasto creció un 2,9% en tasa anual en el tercer trimestre: no está mal, pero por debajo del 4,6% en el segundo. Las ventas minoristas en septiembre bajó un 0,3%, lo que sugiere que el trimestre que terminó en una débil nota. Las medidas de la confianza de los consumidores—una guía de cómo el gasto puede evolucionar en el futuro—, se han deslizado.

También las empresas se comportan con cautela. Las medidas de confianza empresarial han sido de ablandamiento. La ansiedad entre los jefes está afectando a la inversión: el impulso a la del tercer trimestre el PIB de la inversión en vivienda fue más que compensada por una fuerte caída en la inversión en edificación no residencial y de equipamiento. Débiles cifras de inversión son particularmente molesto para los economistas en el Triunfo de la administración, quien argumentó que el presidente de la reforma tributaria animaría a un auge en el gasto de negocio. Negocios entusiasmo podría recuperar un poco en los meses a venir, si es un comercio de alto el fuego de la guerra está declarada. Pero el comercio de la guerra sólo es en parte responsable para las empresas males. Más importante es el mundial de desaceleración. Tanto en Europa y Japón han caído cerca del borde de la recesión y la desaceleración en el crecimiento de China muestra pocos signos de disminuir. Un cambio en la American economic fortunas, si se produce, comenzará con los canteranos optimismo.

Las esperanzas de que dependen, a su vez en la salud del mercado de trabajo. El cuadro de los trabajos ha sido el más duradero de la fuente de aliento para aquellos que buscan el lado positivo. El ritmo de contratación se ha desacelerado; nóminas de pago han aumentado un 1,4% en los últimos 12 meses, desde el 1,8% más que el año anterior. Pero eso no es un inesperado desarrollo de este profundo en una expansión económica, cuando menos trabajadores desempleados permanecen para ser contratados. La tasa de desempleo, en el 3,5%, sigue siendo extraordinariamente baja. Mientras las empresas siguen contratando y los salarios no crecen, los consumidores pueden mantener el gasto a tasas suficientes para orientar la economía clara recesión.

Dada la incertidumbre que rodea la ruta de acceso de la economía, la Fed podría haberse esperado que la señal de su disposición a mantener la tasa de corte, si es necesario, más claramente. La confianza es más fácil de mantener que restaurar, y los riesgos de un aumento de la inflación han caído en los últimos meses. El índice de precios de gastos de consumo personal, la Fed preferido de la inflación medida, aumentó en un 1,5% a ritmo anual en el tercer trimestre, por debajo de la Fed del objetivo del 2% y de un 2,4% en el segundo. En lugar de ello, el banco central parece el contenido de esperar y ver la manera en que condiciones se desarrollan—y para permitir que un presidente se enfrentan a amenazas desde todos los lados a torcer en el viento.■