La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio. Consulte la divulgación editorial de Lexington Law para obtener más información.

Cuando se trata de administrar los gastos médicos, las personas mayores a menudo enfrentan importantes desafíos financieros. Dado que la jubilación generalmente significa vivir de un ingreso fijo, lidiar con las facturas médicas que no cubre el seguro puede fácilmente poner a las personas mayores en riesgo de endeudarse.

Según la Oficina de Protección Financiera del Consumidor, casi un tercio de los consumidores estadounidenses tienen deudas que se han transferido a cobros, y más de la mitad de ellas proviene de facturas médicas . Incluso tener un plan de jubilación integral no garantiza que podrá evitar problemas de salud imprevistos (y costosos).

Afortunadamente, existen estrategias para manejar las abrumadoras deudas médicas y para evitar que las deudas contraídas dañen su crédito. Esta guía detallada ofrece información útil y consejos para navegar por los costos de atención médica como persona mayor y lidiar con las facturas médicas y las deudas que pueden dañar su puntaje crediticio. Siga leyendo para obtener más información o haga clic en el menú a continuación para encontrar la información que necesita.

Cómo presupuestar los costos de atención médica para personas mayores

Por qué es importante presupuestar los costos médicos

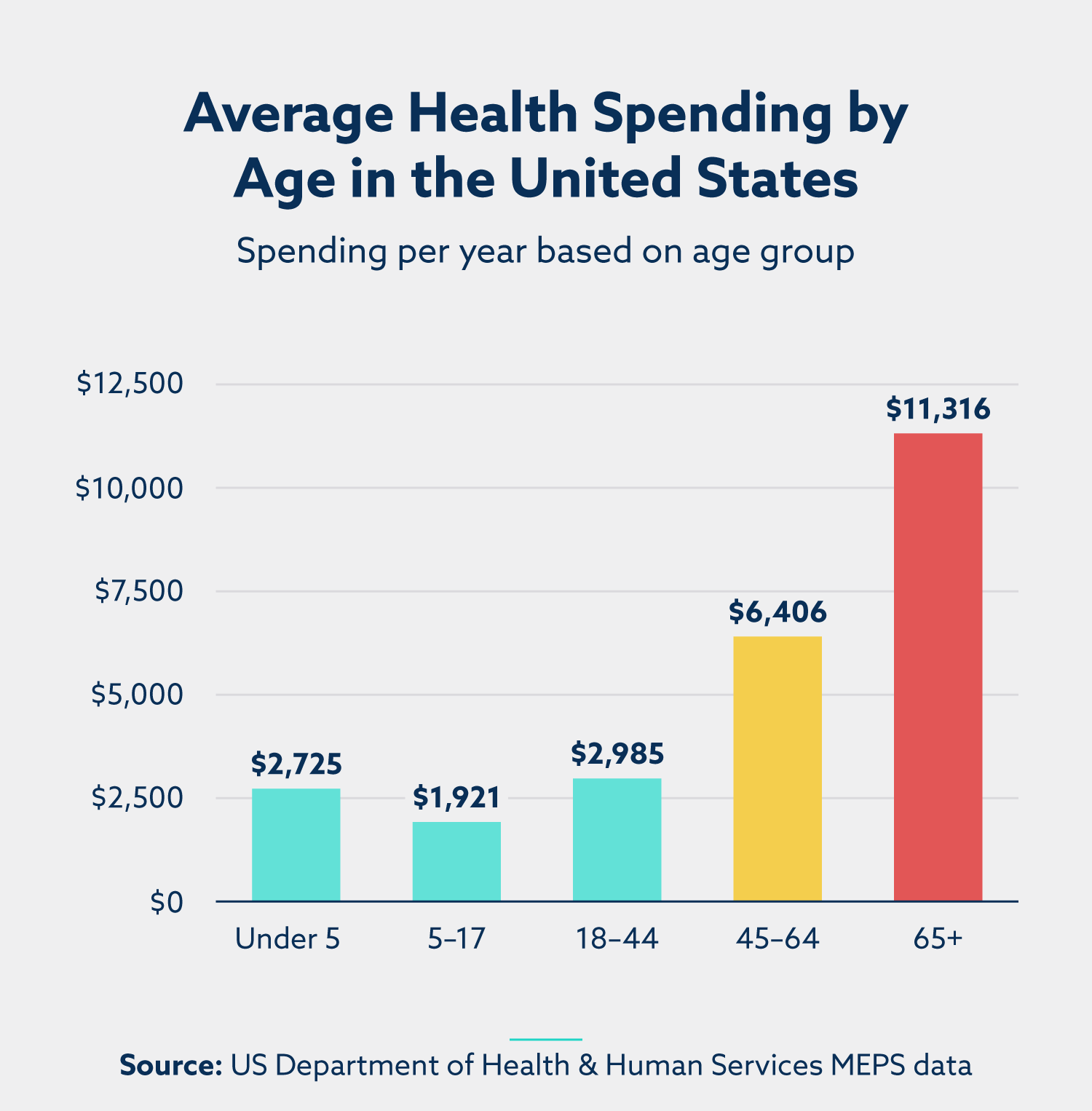

Según la Oficina de Estadísticas Laborales , se gasta un promedio de $ 6,833 al año en atención médica en hogares encabezados por una persona que tiene 65 años o más. Subestimar los gastos médicos potenciales durante la jubilación es el principal error que conduce a una deuda que daña el crédito y la necesidad de repararlo . El efecto bola de nieve de los gastos médicos es una gran parte de la razón por la que es importante mantenerlos bajo control como persona mayor.

Retrasar las facturas de atención médica sin un plan e ignorar las deudas médicas son formas seguras de causar problemas financieros, especialmente cuando tiene más de 65 años. Crear un presupuesto para los costos de atención médica es el primer paso para minimizar el impacto de los gastos médicos que pueden conducir a una deuda paralizante y un puntaje crediticio arruinado. Hay muchos pasos que puede tomar para mantener sus gastos médicos bajo control antes de tener que negociar con los cobradores de deudas y utilizar software de reparación de crédito .

Lo que debe saber al presupuestar la atención médica para personas mayores

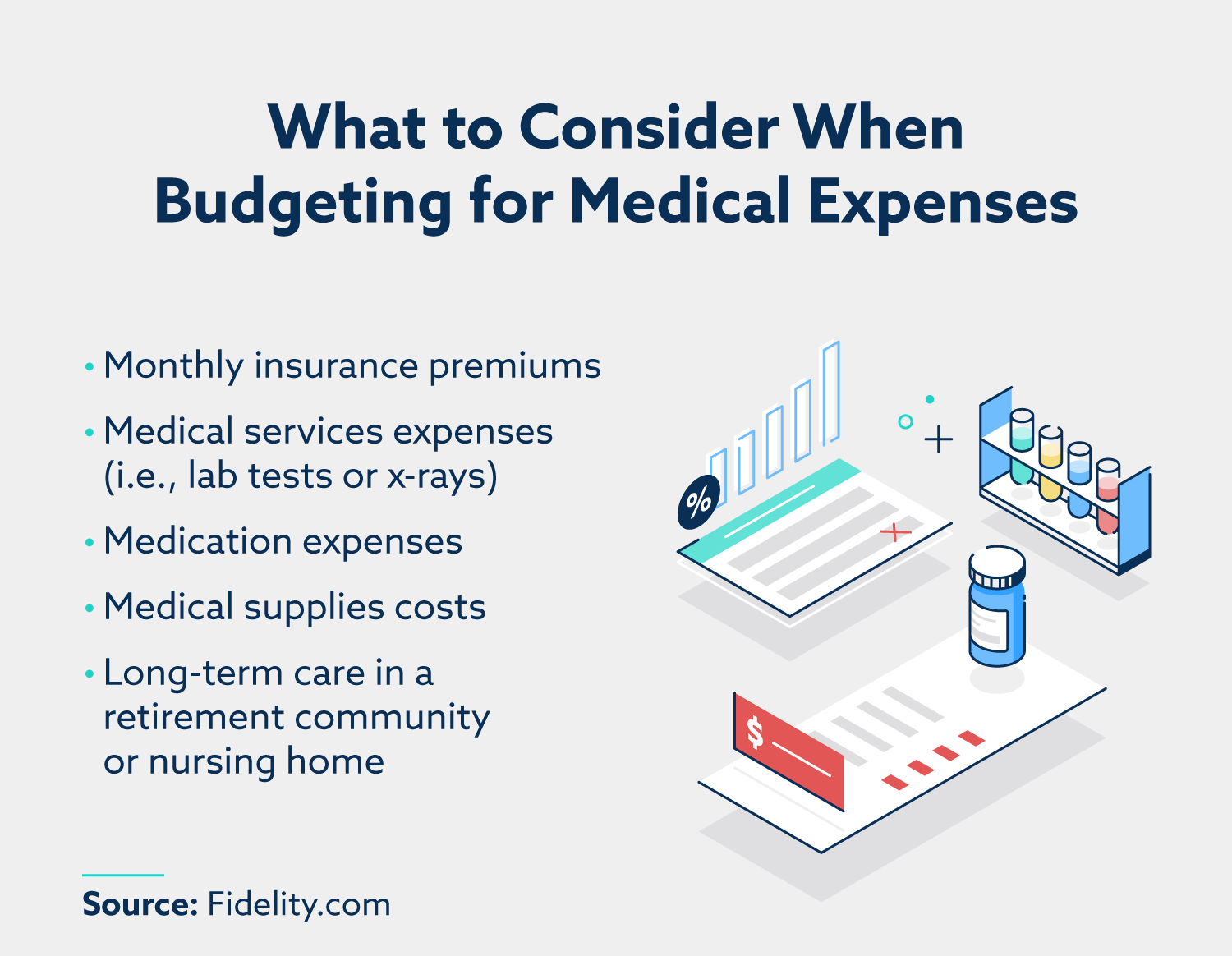

Cuando se trata de gastos de atención médica de rutina, las personas mayores deben tener en cuenta las primas de seguro, los costos de bolsillo y los posibles gastos asociados con la atención pagada a largo plazo. Desarrollar el presupuesto médico adecuado en la tercera edad no tiene por qué ser una tarea agotadora.

La clave es ser realista acerca de los diferentes tipos de costos para los que debe prepararse y ser proactivo a la hora de pedir ayuda cuando la necesite. Tenga en cuenta todo (ingresos, deudas, beneficios, etc.) y documente cada movimiento financiero para que haya un rastro de papel que elimine las dudas y los conflictos familiares.

Navegar por los detalles del seguro médico, las facturas médicas, los costos de los medicamentos recetados y más puede ser abrumador para cualquier persona. Como persona mayor que se prepara para su futuro financiero, es aconsejable involucrar a un defensor de confianza que comprenda su situación y pueda ayudarlo a tomar decisiones importantes con respecto a los gastos médicos.

Puede optar por otorgar autoridad a familiares de confianza que lo estén ayudando y recuerde que aún puede supervisar toda la actividad de la cuenta. Se recomienda que se comunique a menudo con su familia sobre sus finanzas y busque asesoramiento financiero profesional y / o la necesidad de un poder notarial .

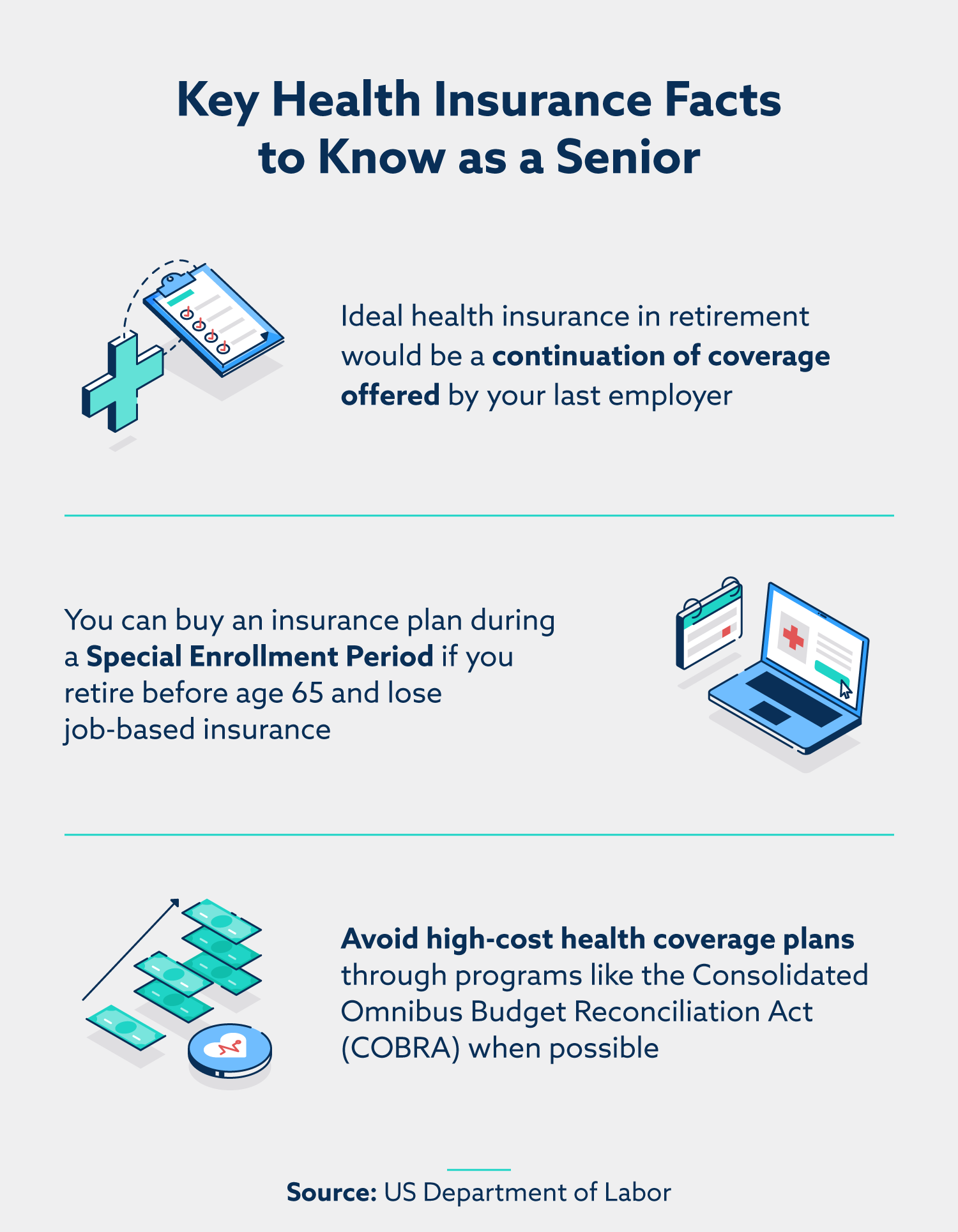

Cómo elegir la opción de seguro médico adecuada

Las mejores prácticas para decidir entre las distintas opciones de seguro como persona mayor no siempre son obvias. El beneficiario estadounidense promedio de Medicare todavía gastó más de $ 5,000 de su bolsillo por año en gastos médicos según un estudio de Kaiser Family Foundation de 2019. ¿Cómo puede elegir la opción de cobertura que tiene menos probabilidades de endeudarse?

Cuando se trata de cubrir los gastos médicos, las personas mayores en los Estados Unidos tienen algunas opciones, que incluyen:

- Medicare: el programa federal de seguro médico para personas mayores de 65 años que han trabajado a tiempo completo durante al menos 10 años.

- Medicaid: el programa de seguro médico administrado por los estados y parcialmente financiado por el gobierno federal para ayudar a familias e individuos de bajos ingresos.

- Seguro privado: seguro que no es administrado por el gobierno federal o estatal; se puede comprar en su empleador, en un mercado estatal o federal o en un mercado privado.

Lo que debe saber sobre el costo de Medicare

Para comprender qué gastos debe cubrir usted mismo como persona mayor, es útil conocer las dos opciones de cobertura de Medicare, el tipo de seguro más popular para personas mayores de 65 años.

Existe Medicare original, que consta de las partes A y B. La parte C de Medicare, que también se conoce como planes Medicare Advantage, es ofrecida por una empresa privada que tiene un contrato con Medicare.

Las Partes A y B de Medicare incluyen:

- Cuidado de paciente hospitalizado

- Cuidado de la salud en el hogar

- Investigación clínica

- Servicios de ambulancia

- Cuidado de hospicio

- Atención en un centro de enfermería especializada

- Medicamentos recetados (limitado)

- Suministros y equipos médicos

La Parte C incluye todo lo siguiente además de las Partes A y B:

- Planes de necesidades especiales

- Planes privados de pago por servicio

- Organizaciones de proveedores preferidos

- Organizaciones de mantenimiento de la salud

- Planes de cuentas de ahorros médicos de Medicare

Si bien Medicare cubre una cantidad sustancial, todavía hay bastantes servicios comunes entre los jubilados que no están cubiertos, que incluyen:

- Dentadura postiza

- La mayoría de los cuidados dentales

- Acupuntura

- Cuidado de rutina de los pies

- Cirugía cosmética

- Audífonos y exámenes de adaptación

- Exámenes de la vista relacionados con anteojos recetados

- Cuidado a largo plazo

En última instancia, lo que las personas mayores de 65 años gastarán en atención médica cada año diferirá según la edad, el sexo y el estado de salud. Aunque existen innumerables escenarios que podrían aumentar o disminuir el gasto en atención médica de una persona mayor, la tendencia general sigue siendo que sus costos de atención médica son mucho mayores que los de sus contrapartes más jóvenes.

Año tras año, el Departamento de Salud y Servicios Humanos de EE. UU. Continúa mostrando un aumento drástico en los gastos médicos para el grupo de 65 años o más .

Hay muchos recursos disponibles para las personas mayores que buscan ayuda para comprender la mejor cobertura de seguro para su situación. Es importante tener en cuenta que los centros de defensa para personas mayores ofrecen servicios útiles cuando no está seguro de cómo tomar la mejor decisión.

Cómo pagar las facturas médicas

Cuando se trata de facturas médicas que no cubre el seguro, hay algunos pasos que puede tomar para asegurarse de que no le cobren de más y priorizar sus pagos. Si sigue los pasos a continuación, evitará que una factura termine en cobranza, lo que en última instancia puede dañar su puntaje crediticio.

1) No pague hasta que haya verificado completamente la factura

A veces, la forma en que se facturan los servicios médicos es confusa. No se apresure a pagar una factura antes de revisarla minuciosamente en busca de errores. Infórmese sobre cómo identificar y abordar los errores de facturación médica más comunes para evitarse dolores de cabeza en el futuro.

2) Asegúrese de que se haya aplicado un seguro a la factura

Solicite una factura detallada a su proveedor para asegurarse de que su factura esté ajustada. Si no ve un pago de seguro o un descuento reflejado en la factura, probablemente haya un error. Además, es útil tener un segundo par de ojos para detectar imprecisiones.

3) Verifique que la explicación de los beneficios coincida con la factura

Espere que llegue un documento de Explicación de beneficios (EOB) aproximadamente al mismo tiempo que la factura médica correspondiente. Confirma que no hay discrepancias para evitar que te cobren de más.

4) Dar seguimiento y negociar hasta que se resuelva un problema

Un componente importante para asegurarse de que está pagando la cantidad correcta por sus facturas médicas es la perseverancia. No dude en llamar a su proveedor de atención médica y a su compañía de seguros varias veces para aclarar o negociar, y anote los nombres de las personas con las que está hablando y la hora. Su cartera se lo agradecerá.

5) Solicite un plan de pago

Si no puede hacer frente a las facturas médicas en su totalidad, a menudo existen oportunidades para planes de pago sin intereses si simplemente lo solicita.

Si ha hecho todo lo posible para reducir y distribuir el costo de las facturas médicas y todavía tiene dificultades, es hora de pedir ayuda. Comuníquese con familiares de confianza o considere solicitar la ayuda de defensores de la facturación médica .

Si su deuda médica ya ha sido enviada a una agencia de cobranza, no informe la factura a las agencias de crédito de inmediato. Es posible que pueda proteger su puntaje de crédito si puede resolver su factura rápidamente, y es posible que ni siquiera aparezca en su informe de crédito.

Eche un vistazo a los recursos a continuación para obtener más información sobre cómo administrar mejor los costos de su seguro cuando tenga más de 65 años:

Cómo maximizar los gastos médicos deducibles

Cuando es un adulto mayor, es importante comprender las mejores prácticas para defenderse a sí mismo para recuperar la mayor cantidad posible de dinero en gastos médicos a través de deducciones de impuestos . Las personas mayores pueden beneficiarse de los gastos médicos deducibles que pueden ayudarlos a evitar deudas perjudiciales.

Si detalla sus deducciones, los gastos médicos y dentales son deducibles de sus impuestos sobre la renta en el Anexo A de su declaración de impuestos como adulto mayor. El límite es el 7.5 por ciento del ingreso bruto ajustado (AGI) de un contribuyente para 2019 y 2020; solo son deducibles los gastos que excedan el 7.5 por ciento del AGI del contribuyente.

Por ejemplo, si el ingreso bruto ajustado de alguien es de $ 50,000, solo los gastos médicos y dentales superiores a $ 3,750 (7.5% x $ 50,000 = $ 3,750) serían deducibles.

Existen pautas claras establecidas por el IRS cuando se trata de determinar qué costos califican para una deducción de impuestos y cuáles no . Eche un vistazo a una descripción general rápida de los gastos médicos deducibles a continuación.

Gastos médicos deducibles

- Primas de seguro médico y seguro de atención a largo plazo calificado

- Honorarios médicos de médicos, laboratorios, dentistas, residencias de vida asistida, atención médica domiciliaria y hospitales

- Costo de transporte para recibir atención médica, incluido el servicio de ambulancia.

- Costos de modificaciones en el hogar, como rampas para sillas de ruedas, elevadores de porche, barras de apoyo y pasamanos

- Tarifas de entrada para vida asistida

- Alojamiento y comida para la vida asistida si el residente tiene una enfermedad crónica certificada por un profesional de la salud y sigue un plan de atención prescrito

- Artículos de cuidado personal, como calzoncillos desechables y alimentos / suplementos nutricionales para una dieta especial, según lo prescrito por un médico para tratar una afección médica

- Costo de los medicamentos recetados

Gastos no elegibles para la deducción

- Gastos médicos reembolsados por el seguro médico, Medicare o cualquier otro programa.

- Pagos o distribuciones de cuentas de ahorro para la salud

- Primas de seguros de vida

- Atención no médica para permitir que el contribuyente tenga un empleo remunerado

Aunque no se debe confiar en los gastos médicos deducibles como una fuente principal de fondos para la atención médica para personas mayores, aún pueden ayudar a cubrir el costo de la atención y limitar las posibles deudas. Una carga fiscal reducida de las deducciones fiscales médicas y dentales puede ayudar a los jubilados a reasignar sus recursos donde más importan.

Junto con otras estrategias para reducir su cuenta de atención médica general, estas deducciones pueden ayudar a marcar la diferencia para poder pagar la atención domiciliaria sin endeudarse, lo que puede dañar su crédito.

Tenga en cuenta el hecho de que los gastos médicos deducibles no deben confundirse con el Crédito Tributario por Cuidado de Dependientes, que está destinado a los gastos de cuidado de dependientes en los que incurre el contribuyente principal para permitirle trabajar o buscar trabajo, en lugar de cuidar a su dependiente.

Cómo minimizar los efectos negativos de la deuda sobre el crédito

Las calificaciones crediticias de las personas mayores no solo pueden sufrir el daño de la deuda, sino que su salud puede verse comprometida al retrasar la atención médica que necesitan. Según una encuesta de Consumer Reports , el 41 por ciento de las personas dijeron que pospusieron una visita al médico debido al costo.

Es importante que las personas mayores se den cuenta de que no solo existen programas de condonación de deudas médicas, como RIP Medical Debt , sino que también se están produciendo varios cambios alentadores.

Por ejemplo, una novedad reciente es que las principales agencias de informes crediticios han acordado no informar de las deudas médicas hasta 180 días después de que se incurrieron para darles a los pacientes más tiempo para resolverlas. Aquí hay un par de desarrollos nuevos adicionales que pueden resultar esperanzadores para las personas mayores que luchan con los gastos médicos:

- FICO lanzó un nuevo modelo de puntuación, FICO 9, que otorga a la deuda médica menos peso que nunca.

- Las facturas vencidas o morosas que se han ido a cuentas de cobranza médica ya no cuentan como facturas impagas una vez que se han liquidado.

- VantageScore 3.0 ha seguido su ejemplo con un modelo de calificación crediticia que es más indulgente con las facturas médicas impagas que en el pasado.

Aquí hay tres formas principales en que las personas mayores pueden reducir el impacto de la deuda médica en su crédito:

1) Finalice los arreglos de pago de inmediato

Empiece a preguntar sobre los arreglos de pago tan pronto como reciba facturas médicas que sepa que no puede cubrir. Ser proactivo para averiguar si su proveedor puede brindarle una opción de programa de pago lo ayudará a minimizar los efectos perjudiciales o descontar partes de su factura si paga por adelantado.

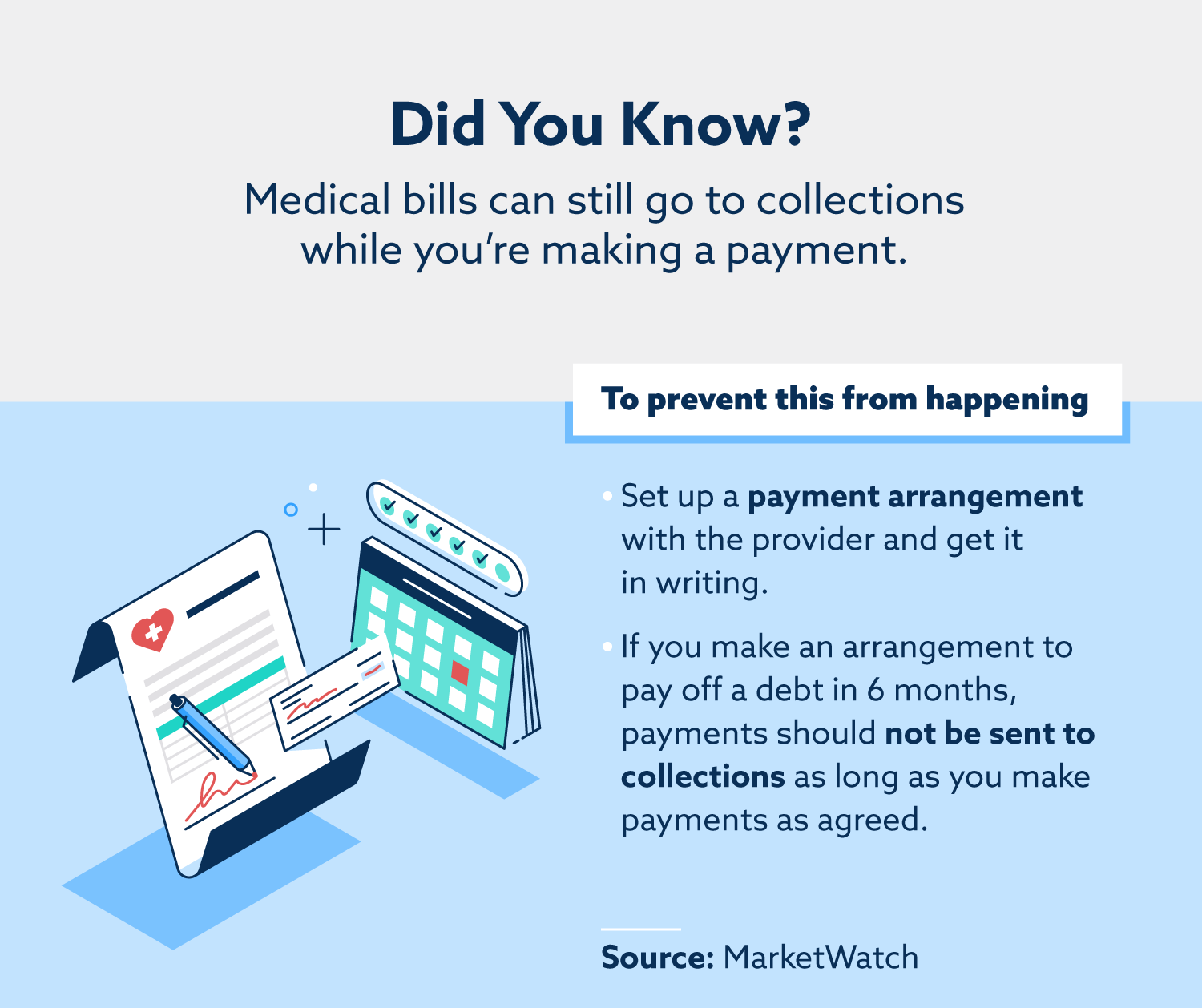

2) Solicitud de pago mensual de facturas médicas

Siempre que tenga pruebas documentadas de que su proveedor de atención médica o cobrador ha aceptado este plan de pago, podría ganar tiempo solicitando pagos mensuales. Si reportan un elemento negativo en su informe de crédito, puede disputarlo mostrando que aceptaron los pagos que está haciendo.

3) Evite pagar la deuda médica con tarjetas de crédito

Piénselo dos veces antes de pagar una factura enorme con su tarjeta de crédito. Tenga en cuenta que perderá las nuevas protecciones que ofrecen las empresas de calificación crediticia si paga sus costos médicos con una tarjeta de crédito y luego no puede cancelar la tarjeta de crédito. Este tipo de deuda de tarjeta de crédito por gastos médicos se tratará como cualquier otra deuda. Como resultado, dañará su historial de pagos y su índice de utilización de crédito independientemente.

Cuando tienes más de 65 años y tienes dificultades para cubrir los gastos médicos, es fácil sentirse abrumado. Afortunadamente, las tácticas que hemos compartido y los cambios en las industrias de calificación crediticia y de informes crediticios pueden brindar esperanza a las personas mayores que enfrentan facturas médicas pendientes.

Los altos costos de atención médica, junto con un ingreso fijo relativamente bajo, podrían llevar a que las personas mayores se endeuden y tengan problemas con el crédito . Incluso si las facturas médicas comprometen su progreso, hay muchas formas de volver al camino correcto para alcanzar sus metas financieras durante la jubilación.

Ya sea que le pida ayuda a un miembro de la familia o considere usar un servicio profesional, priorizar su bienestar financiero al final vale la pena. Si le preocupa la salud de su crédito mientras maneja los gastos médicos, comuníquese con los consultores de crédito de Lexington Law. Nuestro equipo puede ayudarlo a obtener más información sobre su informe crediticio y diseñar estrategias para mejorar su crédito.

Revisado por John Heath , Abogado Director de Lexington Law Firm. Escrito por Lexington Law.

Nacido y criado en Salt Lake City, John Heath obtuvo su licenciatura en la Universidad de Utah y su Juris Doctor en la Ohio Northern University. John ha sido el Abogado Director de Lexington Law Firm desde 2004. La firma se enfoca principalmente en la reparación de informes crediticios del consumidor, pero también practica el derecho de familia, derecho penal, litigios generales del consumidor y defensa de cobranza en nombre de los consumidores deudores. John está habilitado para ejercer la abogacía en Utah, Colorado, Washington DC, Georgia, Texas y Nueva York.

Nota: Los artículos solo han sido revisados por el abogado indicado, no escritos por ellos. La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio; en cambio, es solo para fines informativos generales. El uso y el acceso a este sitio web o cualquiera de los enlaces o recursos contenidos en el sitio no crea una relación abogado-cliente o fiduciaria entre el lector, usuario o navegador y propietario del sitio web, autores, revisores, colaboradores, firmas colaboradoras. , o sus respectivos agentes o empleadores.