Divulgación sobre el contenido editorial de Lexington Law.

Fair Isaac Corporation (FICO) ha anunciado que actualizará su sistema de calificación crediticia este verano cuando implementen el FICO Score 10 y 10T, que en conjunto representan el mayor cambio en el sistema FICO desde 2014.

El nuevo sistema está diseñado para ayudar a identificar a los prestatarios de alto riesgo al incorporar el historial de comportamiento crediticio de las personas, prestando especial atención a aquellos que usan préstamos personales para consolidar la deuda pero no pagan esa deuda. FICO ha estimado que alrededor de 110 millones de usuarios verán un cambio en su puntaje de crédito bajo los nuevos sistemas FICO 10 y FICO 10T.

Aquí hemos desglosado cómo funciona el nuevo sistema, qué efecto puede esperar que tenga en su puntaje y qué hacer de manera diferente bajo el nuevo sistema.

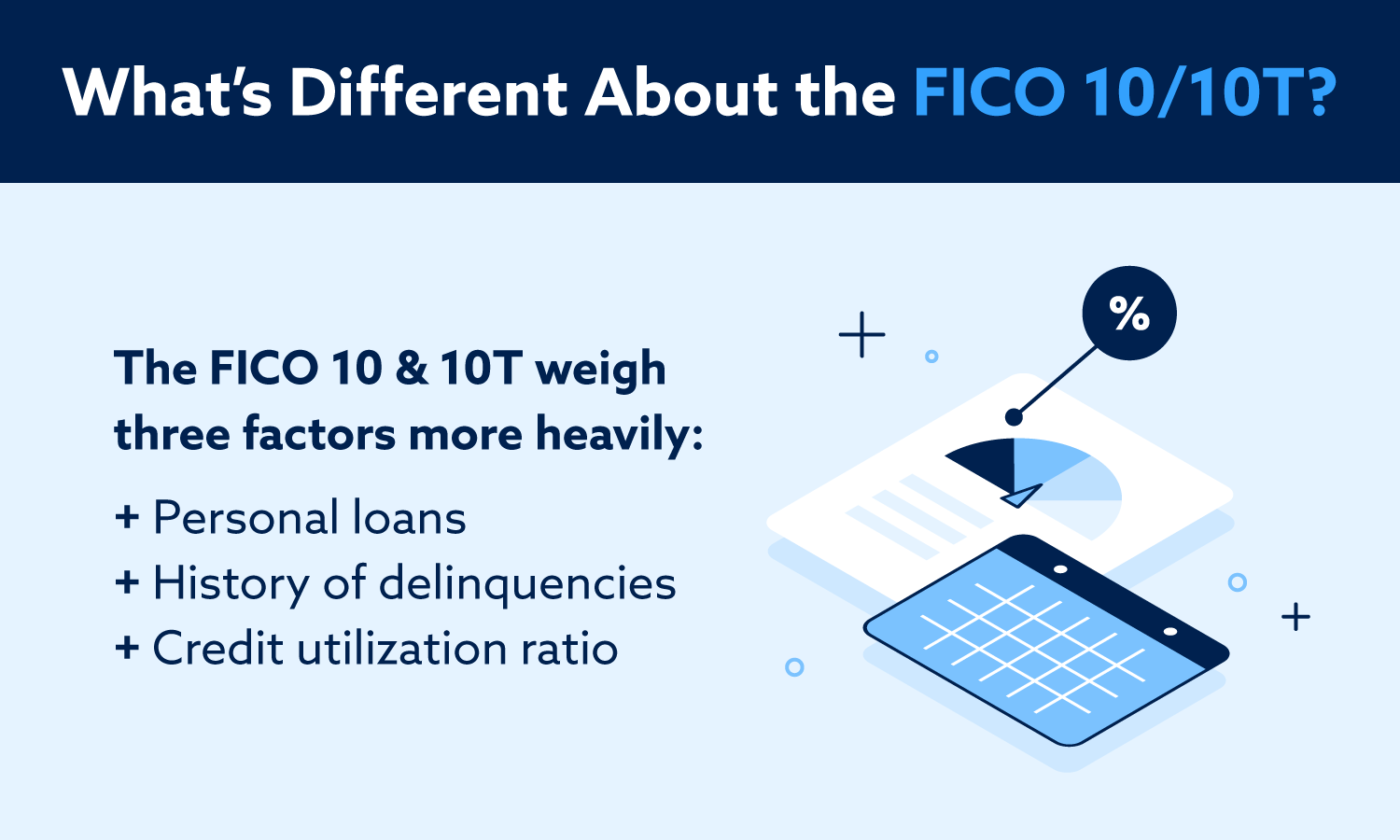

¿Qué tiene de diferente el nuevo sistema de calificación crediticia?

El nuevo sistema de puntaje FICO permite a los prestamistas incorporar "datos de tendencia" que muestran cuán responsablemente se comporta un prestatario con respecto al crédito. También ajusta la importancia de cierta información al calcular su puntaje.

Los factores que pesaron más en el nuevo modelo de puntuación FICO incluyen:

- Préstamos personales, especialmente aquellos utilizados para consolidar deudas de tarjetas de crédito.

- Delincuencia, especialmente las de los últimos dos años.

- Ratio de utilización de crédito

¿Cambiará mi puntaje de crédito?

Aunque es probable que millones de personas vean que sus puntajes cambian como resultado del cambio al FICO 10, no todos estos cambios serán significativos, y algunos usuarios podrían incluso ver que sus puntajes reciben un impulso. Los representantes de FICO estiman que alrededor de 40 millones, con puntajes de crédito ya altos, podrían ver sus puntajes de crédito aumentar en una pequeña cantidad, y otros 40 millones verán una disminución en sus puntajes.

Considere estos factores e intente predecir cómo puede cambiar su puntaje en el cambio al FICO 10.

Es probable que vea una caída si:

- Has tenido morosidad reciente.

- Siempre lleva un saldo en sus tarjetas de crédito.

- Tomó un préstamo personal para consolidar la deuda de la tarjeta de crédito.

- Ha mantenido un alto índice de utilización de crédito en los últimos dos años.

Es menos probable que vea una caída (y su puntaje podría incluso aumentar) si:

- Se ha mantenido al día con sus pagos en los últimos dos años.

- Ha mantenido un índice de utilización de crédito saludable en los últimos dos años.

- Solo deposita saldos altos en sus tarjetas de crédito ocasionalmente y paga esos saldos rápidamente.

Nota: El FICO 10 estará disponible en el verano, pero eso no significa que los prestamistas comenzarán a usarlo de inmediato. Muchos prestamistas aún usan FICO 8 o FICO 9.

¿Qué puede hacer una diferencia de 20 puntos?

Según FICO, la mayoría de los usuarios cuyos puntajes de crédito cambian con el nuevo sistema verán una diferencia de alrededor de 20 puntos. Si bien eso puede no parecer mucho, una diferencia de 20 puntos puede ser significativa.

Aquí hay tres formas en que una caída de 20 puntos en el puntaje de crédito puede afectarlo:

1. Mayor interés de préstamo

Dependiendo de dónde comenzó su puntaje, una caída de 20 puntos le puede costar significativamente cuando se trata de solicitar una hipoteca de vivienda o un préstamo para automóvil. Por ejemplo: en una hipoteca de tasa fija a 30 años de $ 200,000, alguien con un puntaje de crédito de 660 pagará aproximadamente $ 18,000 menos en intereses que alguien con un puntaje de 640.

2. Mayores primas en seguros

El crédito también es uno de los factores que determina la cantidad que debe pagar en las primas de seguro, y una diferencia de 20 puntos también puede ser significativa allí. Según el sitio de comparación de seguros The Zebra, la diferencia promedio en las primas anuales de crédito "muy bueno" (740 – 799) a "excelente" (800 – 850) es de $ 116.

3. Solicitudes de préstamos más débiles

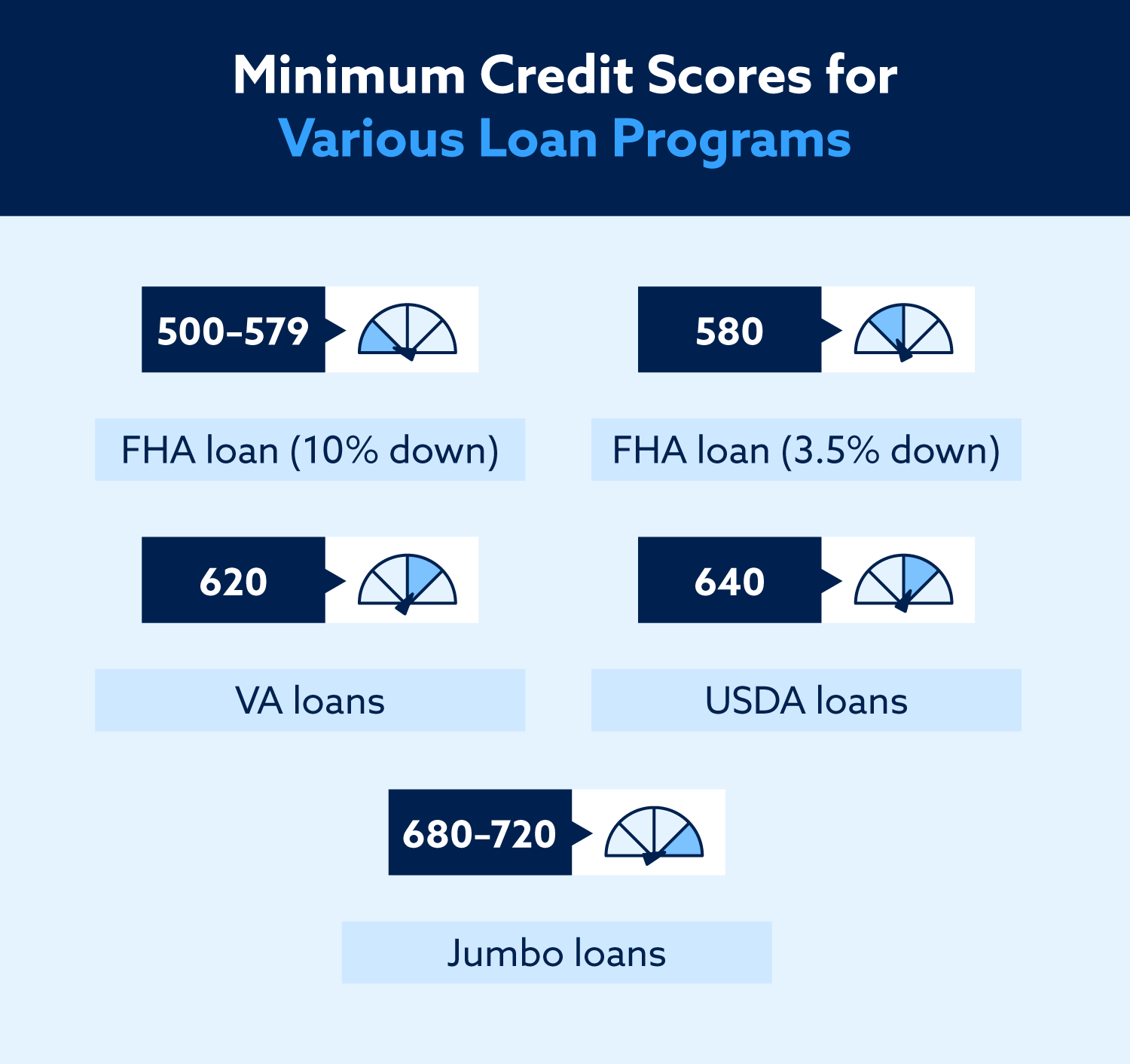

Si su crédito ya estaba en el lado bajo, una caída de 20 puntos puede hacer más que aumentar sus intereses y primas, en realidad puede descalificarlo para una serie de solicitudes. Por ejemplo, la mayoría de los programas de hipotecas de bajo interés (como FHA, VA y USDA) tienen estrictos requisitos mínimos de puntaje de crédito.

¿Cómo puedo mantener mi nuevo puntaje de crédito?

Las mejores prácticas para mantener su puntaje de crédito saludable permanecerán sin cambios incluso después de que FICO implemente su nuevo sistema. Sin embargo, ciertas tácticas serán más poderosas que otras usando los nuevos cálculos FICO.

Aquí hay tres tácticas clave para maximizar su nuevo puntaje FICO:

1. Mantenga registros financieros detallados

El nuevo sistema de calificación de crédito pesa los últimos dos años de saldos de deuda, por lo que es importante tener registros precisos de todas sus líneas de crédito que se remonten al menos hasta ahora. Mantener registros prístinos de sus deudas es el primer paso para identificar y resolver cualquier problema o discrepancia.

2. Pagar saldos de crédito a principios de mes

Aunque equivale a pagar su factura una vez al mes, pagar su saldo de crédito dos veces al mes o incluso una vez a la semana puede mejorar su puntaje de crédito. Al evitar que su saldo de crédito sea demasiado alto durante todo el mes, reduce su puntaje de utilización de crédito, que pesa mucho bajo el nuevo sistema.

3. Regístrese para recibir servicios de crédito impulsados

Los modelos de crédito alternativos como UltraFICO y Experian Boost aumentan los puntajes de crédito de los usuarios al incorporar datos "adicionales", como facturas de servicios públicos y pagos de alquiler. Si no está inscrito en uno de estos servicios y le preocupa que su puntaje se desplome después del lanzamiento de FICO 10, la inscripción podría compensar cualquier impacto negativo causado por el nuevo modelo.

Conclusión: los buenos hábitos financieros son siempre una buena idea

Cuando se trata de eso, los buenos hábitos de crédito son esenciales, y ninguno de los cambios que se realizan como parte de la actualización de puntaje de FICO es revolucionario. El mismo comportamiento financiero positivo que resultó en una excelente puntuación con el sistema anterior también será exitoso con el FICO 10.

Sin embargo, aquellos que se verán más afectados por un cambio de 20 puntos en su puntaje, como cualquier persona cuyo puntaje se encuentre actualmente en la cúspide de dos categorías de crédito diferentes, pueden usar esta información para crear una estrategia para proteger mejor su puntaje de los cambios . Hay varias formas de trabajar para mejorar su salud crediticia que van desde simples ajustes hasta cambios a largo plazo en sus hábitos financieros. ¡Siempre es un buen momento para comenzar a priorizar su bienestar financiero!

Revisado por Cynthia Thaxton , abogada de la firma de abogados Lexington. Escrito por la Ley Lexington.

Cynthia Thaxton ha estado con Lexington Law Firm desde 2014. Asistió a The College of William and Mary en Williamsburg, Virginia, donde se graduó summa cum laude con un título en Relaciones Internacionales y una especialización en árabe. Cynthia luego asistió a la escuela de derecho en la Facultad de Derecho de la Universidad George Mason, donde se desempeñó como Editora Senior de Artículos de la Revisión de Derecho de George Mason y se graduó cum laude . Cynthia tiene licencia para practicar leyes en Utah y Carolina del Norte.

Nota: Los artículos solo han sido revisados por el abogado indicado, no escritos por ellos. La información proporcionada en este sitio web no actúa, ni pretende ser, un asesoramiento legal, financiero o crediticio; en cambio, es solo para fines informativos generales. El uso y el acceso a este sitio web o cualquiera de los enlaces o recursos contenidos en el sitio no crean una relación abogado-cliente o fiduciaria entre el lector, usuario o navegador y el propietario del sitio web, autores, revisores, colaboradores, empresas contribuyentes , o sus respectivos agentes o empleadores.