La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio. Consulte la divulgación editorial de Lexington Law para obtener más información.

No hay una respuesta correcta o incorrecta a la pregunta de cuántas tarjetas de crédito se deben tener. Más importante aún, debe tratar de comprender qué afecta su puntaje de crédito y cómo la cantidad de tarjetas que tiene influye en su capacidad para administrar su crédito de manera responsable.

¿Cuántas tarjetas de crédito debo tener?

¿Tres cartas son demasiadas? ¿Debo solicitar otra tarjeta? ¿Qué debo hacer si tengo demasiadas tarjetas de crédito? ¿Cuántas tarjetas tienen las personas con buen crédito? Si está haciendo estas preguntas, no está solo.

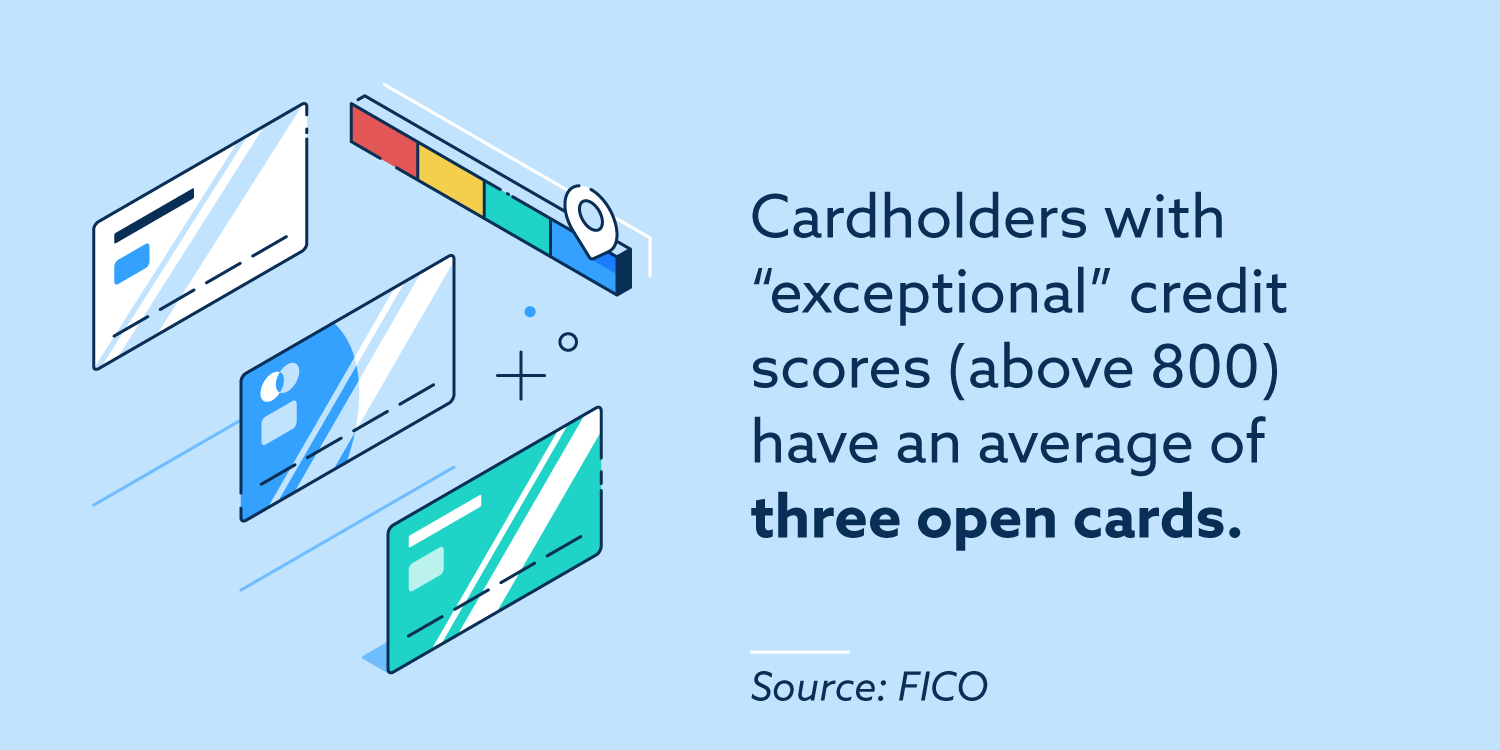

Según FICO según lo informado por CNBC , los titulares de tarjetas con puntajes de crédito "excepcionales", por encima de 800, tienen un promedio de tres tarjetas de crédito abiertas. En última instancia, la cantidad perfecta de tarjetas de crédito para usted se reduce a lo que le resulte cómodo y lo que pueda administrar de manera realista.

Aquí, analizaremos algunos casos en los que puede considerar agregar otra tarjeta y cuándo esperar. Recuerde consultar a su asesor financiero si alguna vez no está seguro de cuál es la mejor decisión.

Cuándo considerar agregar una tarjeta

Si no tiene tarjetas o una sola: es importante tener una variedad de cuentas de crédito. Esto significa incorporar una combinación de elementos como tarjetas de crédito, préstamos para automóviles, hipotecas y préstamos para estudiantes. Si aún no tiene una tarjeta de crédito, considere solicitar una para diversificar su combinación.

Si solo tiene una, puede ser beneficioso agregar otra para mostrar a los prestamistas que es capaz de administrar varias cuentas y pagarlas a tiempo.

Si no tiene problemas para administrar cuentas: algunas personas tienen dificultades para realizar un seguimiento de varias tarjetas de crédito. Si puede mantenerse organizado y realizar un seguimiento de la información relevante de la cuenta, tener varias tarjetas de crédito será una medida menos arriesgada. Siempre que pague todas sus cuentas a tiempo, no debería tener problemas con tres o más tarjetas de crédito.

Si no obtiene recompensas o beneficios: tal vez todavía esté usando la primera tarjeta de crédito que solicitó hace años. Si no tiene un programa de devolución de efectivo u otro programa de recompensas, es posible que se esté perdiendo dinero gratis. Además, si su puntaje crediticio ha mejorado en los últimos años, es posible que pueda solicitar una tarjeta con una tasa de interés más baja.

Cuándo esperar para agregar una tarjeta

Si tiene deudas: según una encuesta de CNBC de 2019, aproximadamente el 55 por ciento de los titulares de tarjetas tienen deudas. En lugar de agregar otra tarjeta, lo que aumenta la tentación de acumular un saldo considerable, considere cambiar sus prioridades para pagar deudas. Una carga de deuda más pequeña tiene beneficios psicológicos y aumenta sus posibilidades de obtener la aprobación de una línea de crédito en el futuro.

Si tiene dificultades para realizar un seguimiento de sus tarjetas: si le resulta difícil recordar las fechas de vencimiento de los pagos o realizar un seguimiento de los saldos, probablemente sea una señal de que ha alcanzado la capacidad de su tarjeta de crédito. Mantenerse organizado es la clave del éxito con varias tarjetas de crédito.

Si está a punto de solicitar un préstamo o una hipoteca: Si planea solicitar una línea de crédito grande o importante, no tome ninguna medida que pueda afectar su puntaje crediticio. A los prestamistas les gusta ver que tiene un historial crediticio estable, y solicitar una nueva tarjeta puede causar una caída temporal en su puntaje.

¿Tener demasiadas tarjetas de crédito daña su crédito?

No, la cantidad de tarjetas de crédito que tiene no afecta directamente su puntaje crediticio. Ya sea que tenga siete tarjetas o una, dos principios básicos de una buena administración de crédito siguen siendo importantes: monitorear la tasa de utilización del crédito y limitar las consultas difíciles. Estos factores tienen el potencial de afectar sustancialmente su calificación de crédito.

Preste atención a la tasa de utilización del crédito

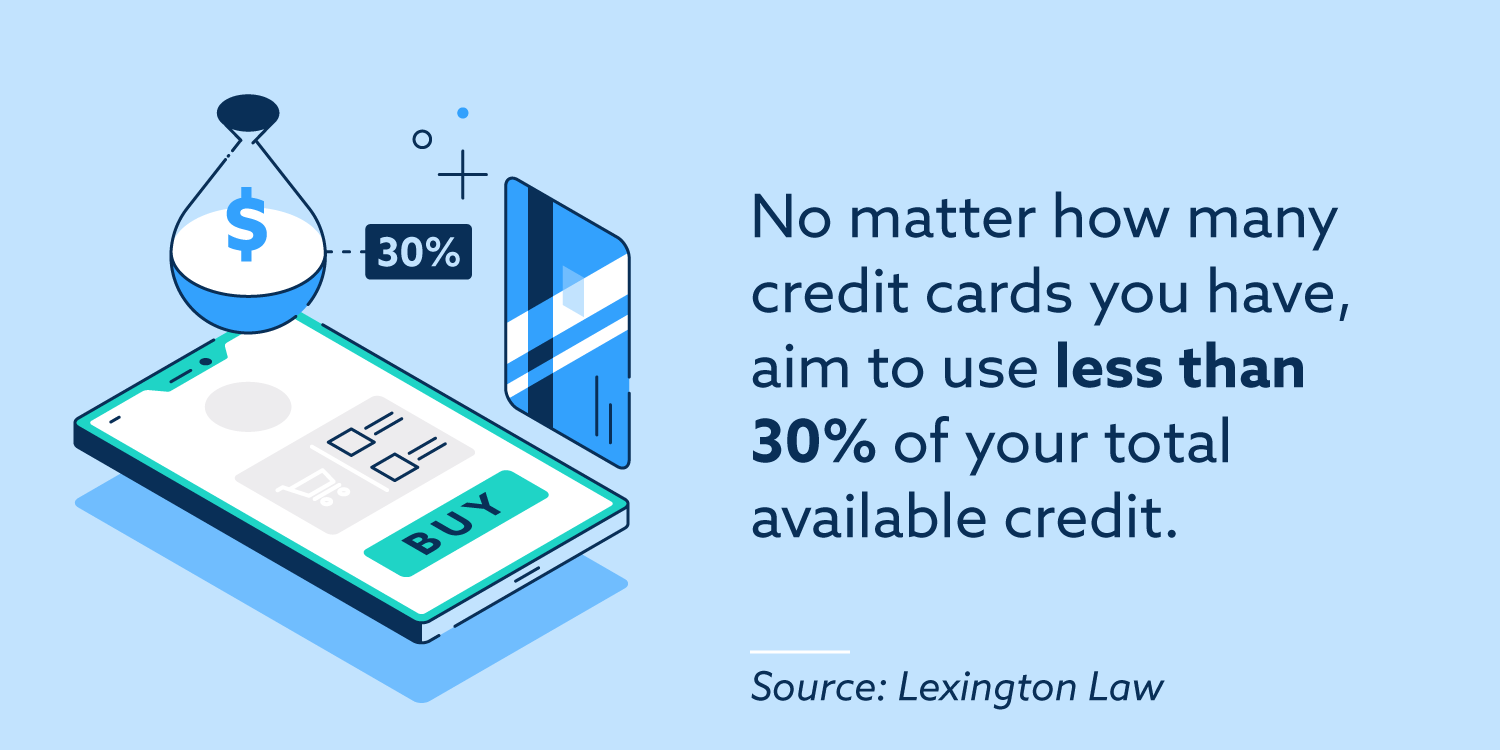

Uno de los principales beneficios de tener varias tarjetas de crédito es que aumentará su límite de crédito total combinado. Esto es muy útil cuando su objetivo es mantenerse por debajo de la tasa de utilización de crédito recomendada del 30 por ciento, o el porcentaje de su límite de crédito total actualmente en uso.

Por ejemplo, tener solo una tarjeta con un límite de $ 3,000 no le da mucho margen en términos de cuánto puede cobrar. Si tuviera que cobrar los $ 3,000 completos, maximizaría su tarjeta y probablemente reduciría su puntaje de crédito. Sin embargo, si agregara dos tarjetas más con el mismo límite, su disponibilidad de crédito total ahora sería de $ 9,000.

Esto le permitiría cobrar hasta un total de $ 3,000 mientras se mantiene en o por debajo de la tasa de utilización de crédito recomendada del 30 por ciento.

Como todas las cosas, es mejor encontrar un equilibrio. Agregar varias tarjetas demasiado rápido para aumentar su límite de crédito total puede desencadenar consultas difíciles.

Limite su número de consultas difíciles

Una " investigación dura " es una anotación en su informe de crédito causada por una solicitud oficial de un prestamista para ver su informe de crédito. Las consultas difíciles suelen ocurrir cuando solicita una tarjeta de crédito, un préstamo o una hipoteca. Tienen el potencial de reducir su puntaje crediticio, especialmente si incurre en demasiados en poco tiempo.

Una sola consulta solo puede reducir su puntuación en unos pocos puntos. Sin embargo, si tiene muy pocas cuentas de crédito o un historial crediticio corto, los efectos pueden ser más sustanciales.

Si está buscando solicitar varias tarjetas de crédito, sepárelas en un período de seis meses o más. Solicite únicamente tarjetas para las que sabe que será aprobado, o mejor aún, obtenga una aprobación previa. Esto significa que el emisor de una tarjeta de crédito puede aprobarlo para una tarjeta según los requisitos de ingresos y no tendrá que realizar una investigación exhaustiva.

Además de monitorear la utilización del crédito y limitar las consultas difíciles, recuerde tener en cuenta otras mejores prácticas de administración de crédito:

- Pague al menos el saldo mínimo, a tiempo y en todo momento, de todas sus tarjetas de crédito.

- Mantenga una buena combinación de cuentas de crédito: tarjetas, préstamos para automóviles, hipotecas y préstamos para estudiantes, son algunos ejemplos.

- Construya una larga historia de buena gestión crediticia manteniendo las cuentas abiertas.

¿Es mejor cancelar las tarjetas de crédito no utilizadas o conservarlas?

Si tiene un montón de tarjetas de crédito sin usar, puede ser tentador cancelar las cuentas. Sin embargo, esto suele ser más perjudicial que beneficioso. Para construir un largo historial de buena gestión crediticia, intente mantener abiertas sus cuentas de crédito.

Use sus tarjetas de vez en cuando, incluso si es solo para compras pequeñas, para evitar que se cancelen. Dado que no todos los emisores de tarjetas de crédito deben notificar a los consumidores sobre la cancelación de una tarjeta , una cancelación inesperada puede provocar una caída en la puntuación de crédito.

Cuándo considerar cancelar una tarjeta de crédito

Si la tarjeta es más nueva: si es absolutamente necesario cancelar una tarjeta de crédito, es mejor cerrar una más nueva que una anterior. Dado que la duración del historial crediticio representa el 15 por ciento de su puntaje crediticio, querrá conservar tarjetas antiguas con un historial de pagos extenso. Con las tarjetas más nuevas, no ha acumulado ese historial, por lo que cancelar puede no ser tan perjudicial para su puntuación.

Si la tarjeta tiene un límite inferior: siempre que cancele una tarjeta de crédito, su crédito total disponible disminuirá, lo que a su vez también disminuirá su tasa de utilización. Este es el factor principal que reduce las calificaciones crediticias de las personas después de cancelar una tarjeta.

La cancelación de una tarjeta con un límite de crédito total bajo lo pondrá en la menor cantidad de riesgo de superar la tasa de utilización del 30 por ciento. Y si cancela, asegúrese de que la tasa de utilización de sus otras tarjetas sea baja.

Si la tarjeta tiene tarifas altas: Las tarjetas con tarifas anuales o tasas de interés extremadamente altas pueden dificultarle realizar pagos regulares a tiempo en todas sus tarjetas o liquidar otras deudas. Aunque cancelar una tarjeta puede resultar en una caída temporal en su puntaje crediticio, es mejor considerar su salud financiera general y su carga de deuda.

Considere siempre qué es lo mejor para su situación particular, y si alguna vez no está seguro, consulte a su asesor financiero. Mejorar su puntaje crediticio, especialmente cuando tiene varias tarjetas, puede parecer una tarea abrumadora. Si no sabe por dónde empezar, Lexington Law puede ayudarlo. Explore nuestros servicios de reparación de crédito para ver si son adecuados para usted.

Revisado por Cynthia Thaxton , abogada del bufete de abogados de Lexington. Escrito por Lexington Law.

Cynthia Thaxton ha estado con Lexington Law Firm desde 2014. Asistió a The College of William and Mary en Williamsburg, Virginia, donde se graduó summa cum laude con una licenciatura en Relaciones Internacionales y una especialización en árabe. Cynthia luego asistió a la facultad de derecho en la Facultad de Derecho de la Universidad George Mason, donde se desempeñó como editora principal de artículos de George Mason Law Review y se graduó cum laude . Cynthia tiene licencia para ejercer la abogacía en Utah y Carolina del Norte.

Nota: Los artículos solo han sido revisados por el abogado indicado, no escritos por ellos. La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio; en cambio, es solo para fines informativos generales. El uso y el acceso a este sitio web o cualquiera de los enlaces o recursos contenidos en el sitio no crea una relación abogado-cliente o fiduciaria entre el lector, usuario o navegador y propietario del sitio web, autores, revisores, colaboradores, firmas colaboradoras. , o sus respectivos agentes o empleadores.