La equidad de una casa es una ventaja clave de ser propietario de una casa. Sin embargo, solo puede acceder a él cuando venda su casa o solicite un préstamo con garantía hipotecaria o una línea de crédito con garantía hipotecaria (HELOC).

Usar un préstamo o una línea de crédito puede ser útil si necesita acceder a una suma de dinero con tasas favorables o tarifas bajas. Hay algunas diferencias clave a considerar cuando se trata de elegir cuál es el mejor para usted. Consulte nuestra guía a continuación para conocer las diferencias entre los préstamos con garantía hipotecaria y las líneas de crédito con garantía hipotecaria.

Préstamo con garantía hipotecaria versus línea de crédito

Aquí hay una definición rápida de cada opción:

Un préstamo con garantía hipotecaria es una suma global de efectivo que se paga con pagos fijos durante un período determinado.

Una línea de crédito con garantía hipotecaria es un préstamo flexible que le permite pedir prestado y pagar varias veces hasta el monto máximo acordado por el prestamista, similar a una tarjeta de crédito.

Hay algunas similitudes entre estas opciones:

- Garantía: su casa se utiliza como garantía para los prestamistas en caso de que no pueda pagar el préstamo.

- Equidad : Ambas opciones toman prestado contra el valor de la vivienda que realmente posee, conocida como la equidad de su vivienda. Entraremos en más detalles sobre cómo calcular esto más adelante.

- Segunda hipoteca : Estas opciones se conocen comúnmente como segundas hipotecas, ya que está pidiendo prestado contra el valor de su vivienda.

- Deducible de impuestos : el IRS dice que los pagos de intereses para cualquiera de las opciones son potencialmente deducibles de impuestos si el préstamo se utiliza para mejorar o remodelar su hogar.

Estas son las diferencias clave entre ambos:

| Préstamo con garantía hipotecaria | Línea de crédito con garantía hipotecaria | |

| Fondos | Pedir prestado a la límite de crédito |

Dada una suma global por adelantado |

| Interesar | Típicamente una tasa variable | Típicamente una tasa fija |

| Pagos | Solo realice pagos basados en el monto prestado | Pagos fijos durante un tiempo establecido |

Cálculo del capital de su casa

Puede determinar el valor de su vivienda restando el monto que debe actualmente en su hipoteca del valor de su vivienda.

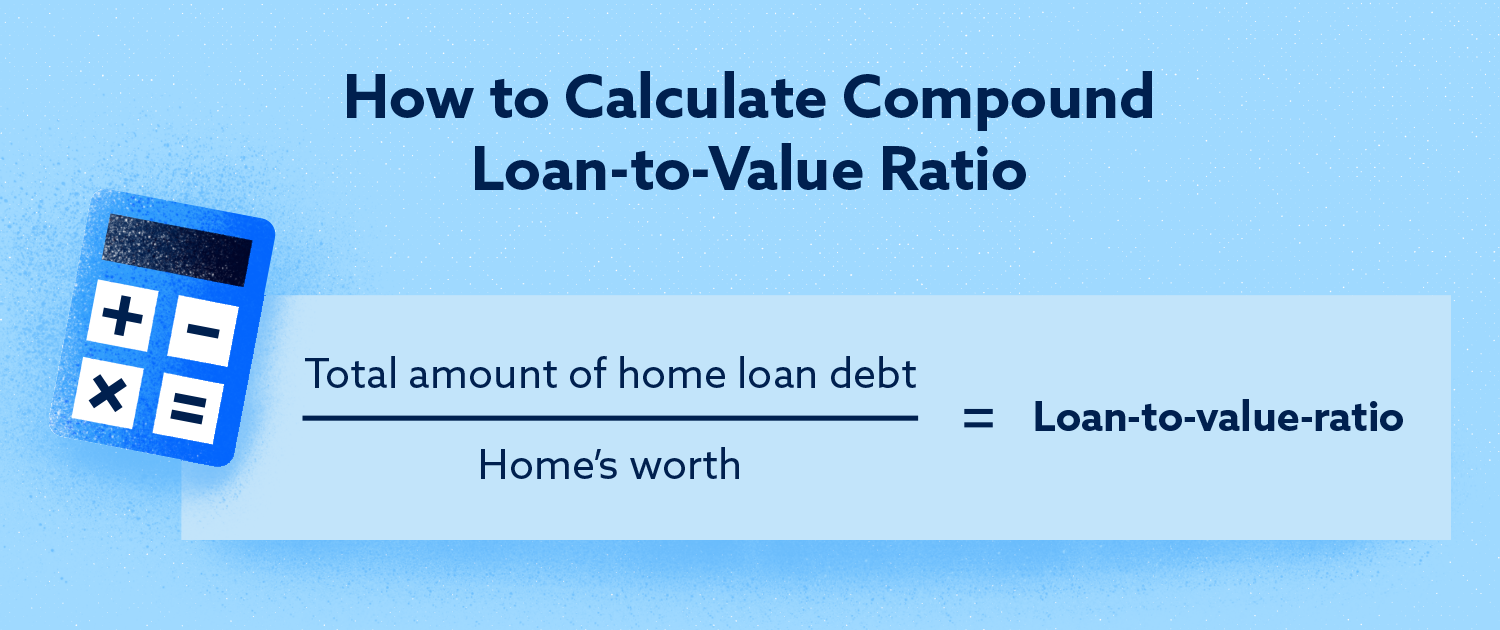

Otro número que necesitará saber es su relación combinada de préstamo a valor (CLTV) . Este es un porcentaje que se encuentra al dividir el monto total que debe en todos los préstamos hipotecarios por el valor de mercado de su vivienda. Cuanto menor sea su CLTV, menor será su riesgo de crédito y mayores serán sus posibilidades de recibir el préstamo.

El monto que puede pedir prestado contra su capital varía mucho entre los prestamistas. Por ejemplo, Discover ofrece préstamos de hasta el 95 por ciento de su relación combinada de préstamo a valor. Por otro lado, algunos prestamistas ponen un límite al monto total que puede pedir prestado. US Bank , por ejemplo, permite a los clientes pedir prestados $ 750,000 y hasta $ 1 millón para propiedades en California.

A veces puede pedir prestado más a cambio de mayores costos y / o tasas de interés.

Ejemplo

Supongamos que cumple con el nivel de ingresos, el puntaje de crédito y otros requisitos de un prestamista para una segunda hipoteca. Para este ejemplo, supongamos también lo siguiente:

- Deuda del préstamo hipotecario : $ 200,000

- Valor de la casa : $ 600,000

- Proporción CLTV (deuda de préstamos hipotecarios dividida por el valor de la vivienda) : 33 por ciento

- El prestamista permite un CLTV del 90 por ciento

Con estos números, podemos encontrar el monto máximo de la deuda y el monto que puede pedir prestado. El monto máximo de la deuda es el monto total que un prestamista le prestaría según el valor de su vivienda. El monto que puede pedir prestado es la suma que prestarán en función de lo que actualmente debe.

- Monto máximo de la deuda (multiplique el valor de la vivienda por 90 por ciento): $ 540,000

- Monto que puede pedir prestado (monto máximo de la deuda menos la deuda actual del préstamo hipotecario) : $ 340,000

Tenga en cuenta que los prestamistas pueden ejecutar la ejecución hipotecaria de su vivienda si no cumple con el préstamo, ya que está utilizando su vivienda como garantía. Asegúrese de que la cantidad que pida prestada sea un total que esté seguro de poder pagar.

Préstamos con garantía hipotecaria Pros y contras

Los préstamos con garantía hipotecaria son una opción consistente que puede facilitar la predicción de su presupuesto mensual. También son excelentes si necesita fondos por adelantado para un gran gasto. Sin embargo, puede terminar pagando mucho, especialmente al principio, ya que está pagando intereses sobre la totalidad del préstamo.

Pros

El mayor beneficio de un préstamo con garantía hipotecaria es su previsibilidad. A continuación se presentan algunos otros beneficios al usar préstamos con garantía hipotecaria.

- En algunos casos, una tasa de interés fija

- Pagos mensuales fijos

- Establecer período de pago

- Es un préstamo amortizador , lo que significa que los pagos reducen el saldo del préstamo y cubren algunos costos de intereses

Contras

Los préstamos con garantía hipotecaria se quedan cortos en cuanto a su inflexibilidad y costos potencialmente altos a largo plazo. Aquí hay algunos otros inconvenientes a considerar.

- Altos costos de interés al principio ya que está pidiendo prestada una gran suma

- Puede pagar más de lo que vale su casa si el valor de su casa disminuye con el tiempo

Cuándo puede usar un préstamo con garantía hipotecaria

Un préstamo con garantía hipotecaria puede ser una buena opción para quienes tienen grandes gastos únicos, como un proyecto de renovación de viviendas.

Algunos también usan un préstamo con garantía hipotecaria para eliminar una gran cantidad de deuda, ya que a veces es más asequible obtener una gran suma global como esta usando un préstamo con garantía hipotecaria en comparación con otros préstamos. Sin embargo, su asequibilidad en comparación con otras opciones depende en gran medida de la situación financiera de un individuo.

Esta opción también es excelente para los prestatarios que prefieren términos consistentes y desean un plan de pago predecible.

HELOC Pros y Contras

Los HELOC son opciones flexibles que le permiten pedir prestado solo lo que necesita cuando lo necesita en lugar de dispersar el monto total, de forma similar a una tarjeta de crédito. De esta manera, solo paga intereses sobre lo que pide prestado, pero como resultado tiene tasas de interés variables.

Una diferencia importante a tener en cuenta entre los préstamos con garantía hipotecaria y los HELOC es que los HELOC generalmente tienen un "período de retiro" y un "período de reembolso".

- El período de retiro es el tiempo que un prestatario puede acceder a los fondos. Pueden pedir prestado y pagar continuamente durante este tiempo, hasta el monto máximo permitido. Durante el período de retiro, los prestatarios deben pagar al menos el pago mínimo mensual.

- El período de reembolso sigue inmediatamente al período de extracción. Este es el momento en que los prestatarios deben pagar el saldo pendiente.

Pros

Los HELOC son excelentes para aquellos que desean opciones de pago más flexibles. Hay algunos otros beneficios a considerar con esta opción.

- Pide prestado solo lo que necesitas

- Pague intereses solo por lo que pide prestado

- Algunos ofrecen una opción de préstamo a tasa fija que permite a los prestatarios convertir saldos HELOC a tasa variable en una opción a tasa fija

- Algunas opciones de oferta retrasan el período de reembolso.

- Algunos ofrecen períodos de solo intereses que permiten a los prestatarios pagar solo intereses por un tiempo fijo

- Los prestatarios pueden mantener bajos los costos de intereses si tienen un saldo pequeño o cero

Contras

La variabilidad con HELOC tiene un precio: puede terminar pagando tasas de interés más altas dependiendo de cuándo y cuánto pida prestado. Familiarícese con otros inconvenientes de HELOC.

- Las tasas de interés pueden fluctuar en función del mercado y dar lugar a una mayor deuda de intereses

- Los préstamos flexibles pueden atraer a algunos a gastar de más

- Es posible que deba cumplir con los montos mínimos de retiro y otros requisitos para pedir prestado

- Los prestamistas pueden bajar o cerrar su HELOC

Cuándo puede usar un HELOC

Esta opción puede ser más atractiva para aquellos con gastos que ocurren en etapas. Por ejemplo, puede tener un proyecto de mejoras para el hogar a largo plazo, pero no está seguro de cuánto costará cada fase del proyecto.

También es una opción para cosas como la matrícula universitaria cuando no sabes cuánta ayuda recibirás de otras fuentes financieras. Con HELOC, tiene la flexibilidad de pedir prestado solo lo que necesita.

Los HELOC también son excelentes para los prestatarios que no quieren estar encerrados en un plan de pago largo y no quieren pedir prestado inicialmente más de lo que podrían necesitar.

Otros factores para pensar

Investigue cuando compare estas ofertas entre sí y con otras opciones para asegurarse de tomar una decisión informada. Aquí hay algunas cosas a considerar:

- Tasas de interés: aunque las segundas hipotecas generalmente ofrecen tasas más favorables que otros préstamos, la cantidad que ofrecen los prestamistas puede variar. Esta variabilidad aumenta si elige un HELOC.

- Tarifas y multas: los gastos como los costos de cierre y las evaluaciones pueden aumentar el costo inicial de sacar cualquiera de las opciones.

- Riesgos de ejecución hipotecaria : ambas opciones lo ponen en riesgo de perder su hogar si no puede pagar lo que pide prestado.

- Debe más de lo que vale su casa : puede terminar pagando mucho más de lo que realmente vale su casa, según las fluctuaciones del mercado y el tipo de préstamo. Los préstamos con garantía hipotecaria pueden generar una mayor deuda de intereses ya que su tasa está bloqueada desde el principio. Si necesita vender su casa mientras está utilizando cualquiera de las opciones de segunda hipoteca, puede terminar adeudando más del valor de su casa o al revés de su préstamo .

También debe considerar otros tipos de préstamos y opciones de financiamiento dependiendo de sus necesidades y posición financiera. Trabaje con un proveedor hipotecario de confianza o un proveedor financiero para que lo guíe a través de su decisión.

Si descubre que su puntaje de crédito lo está frenando de las opciones que desea, puede consultar estos consejos para asegurar un préstamo con mal crédito . Si estaba buscando un préstamo en el mercado porque tiene problemas para mantenerse al día con los pagos, también puede considerar refinanciar su hipoteca.

Es posible refinanciar una hipoteca con mal crédito , es un poco más complicado que refinanciar con buen crédito. Cuando esté buscando un préstamo, asegúrese de leer la letra pequeña, investigar y explorar todas sus opciones antes de tomar una decisión.