Consulte la divulgación de Lexington Law con respecto al contenido editorial.

“Historial crediticio adverso” es la designación que la oficina de Ayuda Federal para Estudiantes (FSA) otorga a los prestatarios cuyos informes crediticios muestran ciertos elementos negativos. Un historial crediticio adverso resulta en la denegación para quienes solicitan un Préstamo Federal PLUS (PLUS significa "Préstamo para padres para estudiantes universitarios").

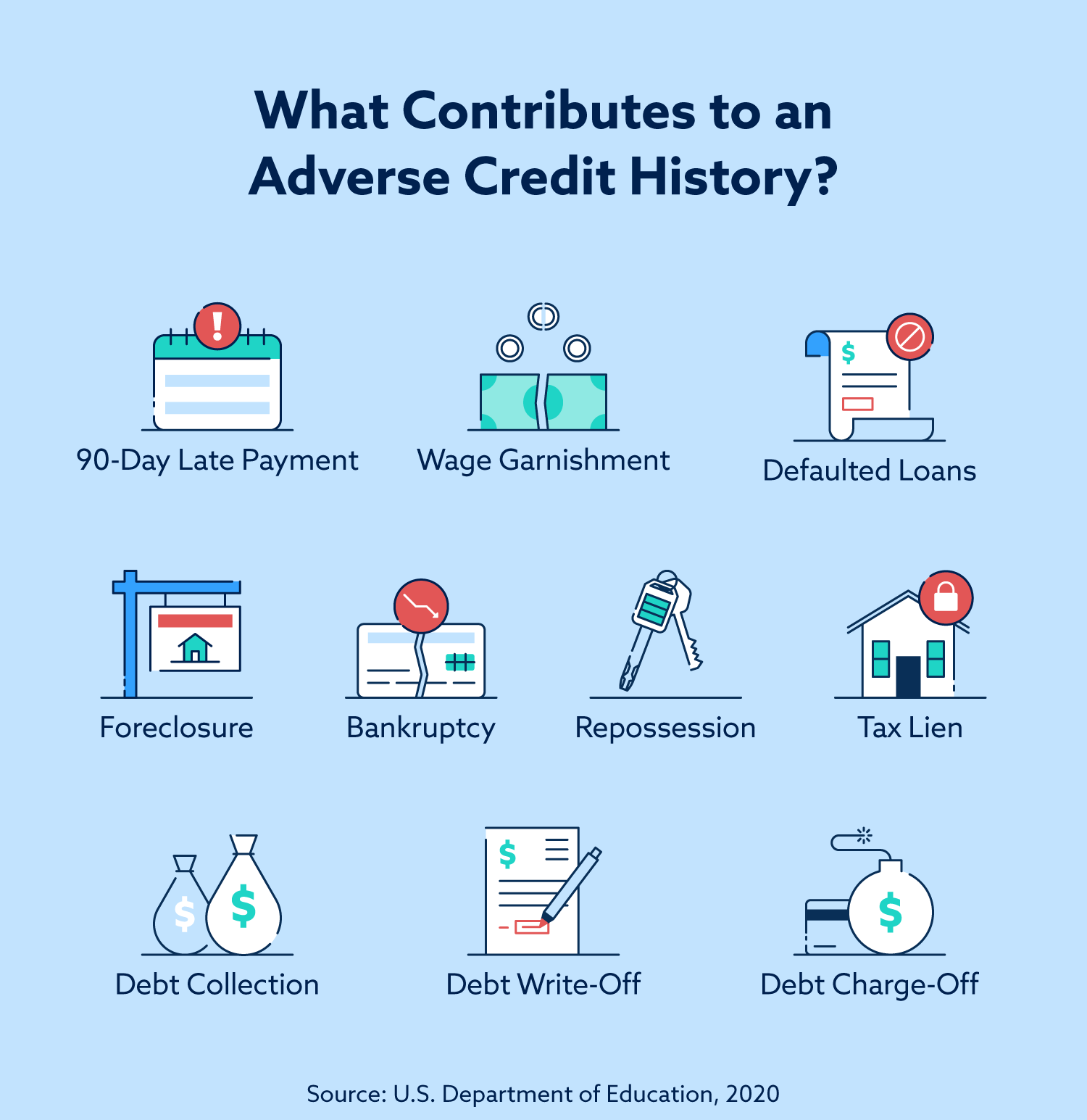

Según lo define el Departamento de Educación de EE. UU. , Usted tiene un historial crediticio adverso si tiene una morosidad de 90 días en deudas superiores a $ 2,085 o una deuda que ha ido a cobranza en los últimos dos años. También puede obtener esta designación si su informe muestra alguno de los siguientes elementos despectivos en los últimos cinco años:

- Bancarrota

- Defecto

- Cancelación de préstamos federales para estudiantes

- Juicio hipotecario

- Recuperación

- Gravamen fiscal

- Embargo de salario

También es posible que escuche el uso de un historial crediticio adverso en referencia al mantenimiento de un crédito generalmente pobre a lo largo del tiempo, fuera del contexto de la solicitud de ayuda federal para estudiantes . Por lo general, aquellos con un historial crediticio adverso pueden tener dificultades para calificar para préstamos u obtener tasas de interés asequibles.

Calificar para un préstamo federal PLUS con historial crediticio adverso

Si solicita un Préstamo Federal PLUS (préstamos para estudiantes graduados o sus padres para ayudar a pagar la escuela), un historial crediticio adverso resultará en la denegación. No se desanime si esto le sucede. Hay tres formas de calificar para un préstamo PLUS a pesar de su historial crediticio adverso.

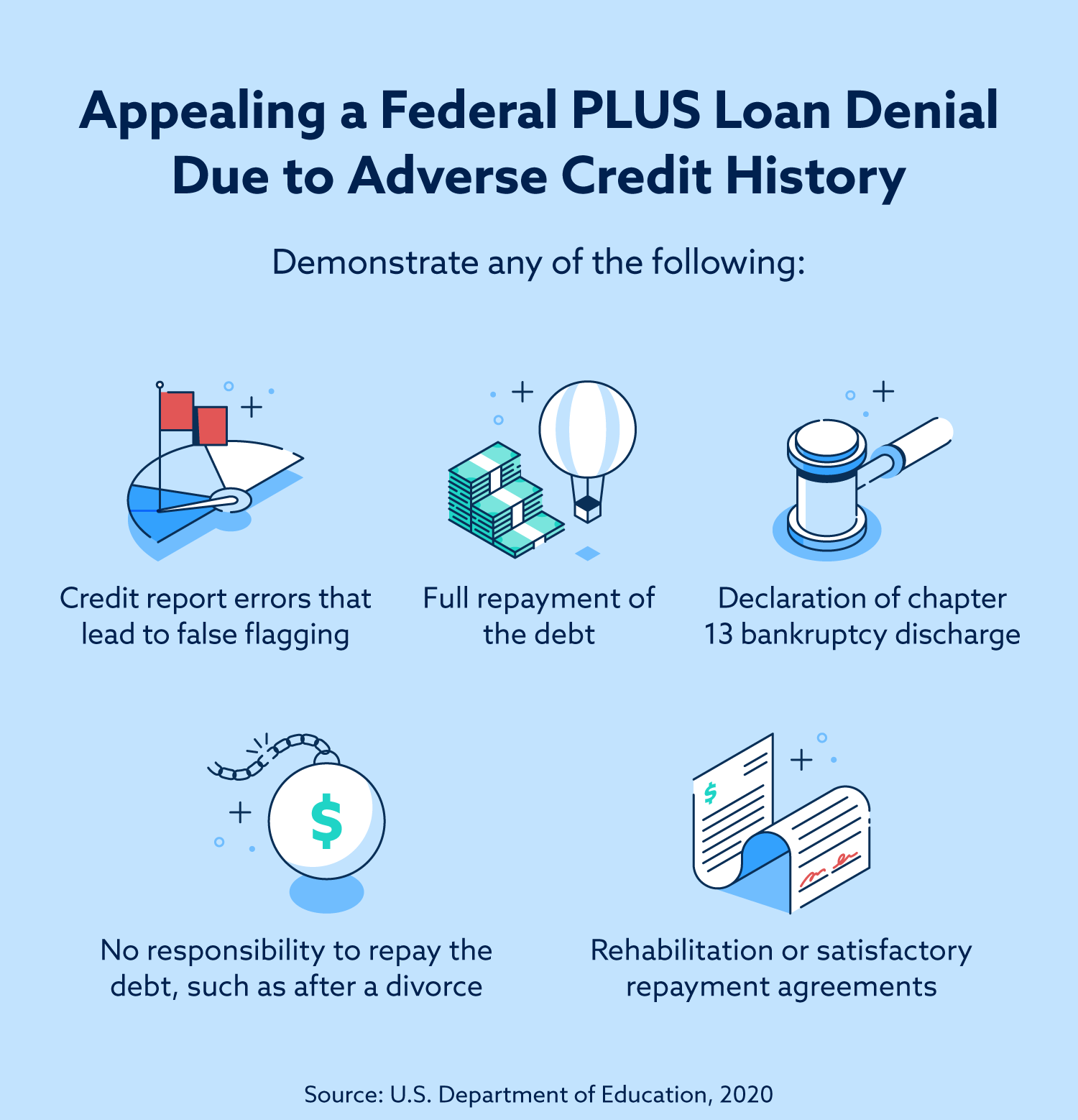

1. Circunstancias atenuantes del préstamo PLUS

El primer método es apelar su rechazo debido a circunstancias atenuantes. Para apelar, debe demostrar cualquiera de los siguientes:

- Bancarrota del Capítulo 13: La deuda se canceló como parte de la bancarrota del capítulo 13 (pero no de los capítulos 7, 11 o 12).

- Errores: hubo errores en el informe crediticio que llevaron a una declaración falsa de historial crediticio adverso.

- Rehabilitación: El prestatario rehabilitó el préstamo o hizo arreglos de pago satisfactorios.

- Reembolso: la deuda se reembolsó en su totalidad.

- Responsabilidad: No era responsabilidad del prestatario pagar la deuda, como si se hubiera divorciado o fuera solo un usuario autorizado.

Puede haber otras circunstancias atenuantes específicas según su situación, así que explore la página de apelación de la FSA para obtener más información. Una vez que haya documentado sus circunstancias atenuantes, puede comenzar su apelación en esa página o llamando al 1-800-557-7394. La oficina le enviará su decisión dentro de los siete a 10 días posteriores a su apelación.

2. Agregar un endosante de préstamos PLUS

La segunda forma de obtener un préstamo PLUS después de haber sido denegado es agregar un endosante sin un historial crediticio adverso. El endosante es igualmente responsable de liquidar el préstamo, y el hecho de que usted no pague el préstamo puede dañar su crédito y el de ellos. Tenga en cuenta que se requiere asesoramiento sobre préstamos PLUS para quienes utilizan un endosante.

Para convertirse en patrocinador de un Préstamo PLUS del Direct Loan Program, inicie el proceso en el sitio web de la FSA . Solo toma treinta minutos.

3. Remediar su historial crediticio adverso

La tercera forma de calificar para un préstamo Federal PLUS es simplemente remediar su historial crediticio adverso.

Si su historial crediticio adverso se debe a un pago atrasado de 90 días, todo lo que tiene que hacer es sacar la cuenta de la morosidad. Puede hacerlo pagando el total de sus pagos atrasados, así como el mínimo del mes actual.

Si el historial crediticio adverso se debe a cualquier otro factor despectivo, deberá corregir ese problema específico para mejorar su posición. Los ejemplos incluyen (pero no se limitan a):

- El levantamiento de una guarnición salarial

- La liberación de un gravamen fiscal

- La revocación de una recuperación y restablecimiento del préstamo para automóvil

- El final de un proceso de ejecución hipotecaria debido a una modificación del préstamo o una venta corta

Recuerde tener en cuenta las mejores prácticas de administración de crédito en todo momento, pero especialmente al reparar un historial crediticio adverso. Esto significa continuar haciendo pagos a tiempo, mantener la utilización del crédito por debajo del 30%, diversificar su crédito y no gastar más de lo que puede pagar.

Si tiene dificultades para mejorar su puntaje crediticio después de enterarse de que tiene un historial crediticio adverso, el equipo de Lexington Law Firm puede ayudarlo. Trabajaremos con usted para analizar su informe crediticio, abordar elementos negativos cuestionables y acelerar el proceso cuando podamos. Descubra cómo funciona hoy .

Revisado por John Heath , Abogado Director de Lexington Law Firm. Escrito por Lexington Law.

Nacido y criado en Salt Lake City, John Heath obtuvo su licenciatura en la Universidad de Utah y su Juris Doctor en la Ohio Northern University. John ha sido el Abogado Director de Lexington Law Firm desde 2004. La firma se enfoca principalmente en la reparación de informes crediticios del consumidor, pero también practica el derecho de familia, derecho penal, litigios generales del consumidor y defensa de cobranza en nombre de los consumidores deudores. John está habilitado para ejercer la abogacía en Utah, Colorado, Washington DC, Georgia, Texas y Nueva York.

Nota: Los artículos solo han sido revisados por el abogado indicado, no escritos por ellos. La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio; en cambio, es solo para fines informativos generales. El uso y el acceso a este sitio web o cualquiera de los enlaces o recursos contenidos en el sitio no crea una relación abogado-cliente o fiduciaria entre el lector, usuario o navegador y propietario del sitio web, autores, revisores, colaboradores, firmas colaboradoras. , o sus respectivos agentes o empleadores.