La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio. Consulte la divulgación editorial de Lexington Law para obtener más información.

Experian Boost es un producto que permite a los consumidores incluir sus pagos de servicios públicos y facturas telefónicas en sus cálculos de puntaje crediticio , y se basa en datos de Experian, una de las tres principales agencias de crédito .

Experian Boost funciona escaneando la actividad de su banco en busca de ciertas facturas como agua, gas, electricidad y planes de teléfono celular. Si tiene un historial de pagos positivo de tres meses o más y da su consentimiento, Experian Boost agregará estos elementos a su informe crediticio. El objetivo es mejorar su puntaje crediticio mostrando un historial de pagos responsables y puntuales, incluso si aún no puede calificar para una tarjeta de crédito o un préstamo.

Beneficios potenciales de Experian Boost

El principal beneficio de Experian Boost es que no puede dañar su puntaje crediticio. Si no realiza el pago de una factura de servicios públicos o de teléfono, no se incluirá. Sin embargo, dado que estos pagos atrasados pueden aparecer en su informe de crédito de todos modos, es mejor concentrarse en realizar pagos a tiempo, ya sea que elija usar Boost o no.

También tiene total flexibilidad, por lo que si decide que ya no quiere o necesita usar Experian Boost, puede desconectarse en cualquier momento.

Posibles inconvenientes de Experian Boost

Un aspecto potencialmente negativo de Experian Boost es que, dado que es relativamente nuevo, los prestamistas que ven sus pagos de servicios públicos y teléfonos celulares pueden verlo como parte de su carga de deuda. Esto podría afectar su capacidad para calificar para una línea de crédito.

Además, a algunas personas les preocupa si Experian Boost es seguro y pueden dudar en compartir la información de la cuenta bancaria con un tercero. Sin embargo, Experian enfatiza la seguridad y protección de su conexión privada y permite a los consumidores retirar su permiso para que Experian acceda a la información de la cuenta bancaria en cualquier momento.

Por último, Experian Boost solo afecta su puntaje con la oficina de crédito de Experian; los otros dos jugadores principales, Equifax y TransUnion, no se ven afectados. Esto significa que en caso de que un acreedor obtenga su puntaje de cualquiera de estas agencias, no se beneficiará de Boost. Debido a que Boost funciona con el modelo de calificación FICO 8, no podrá obtener el beneficio de la mayoría de los prestamistas hipotecarios, que aún dependen de FICO 2, 4 y 5 .

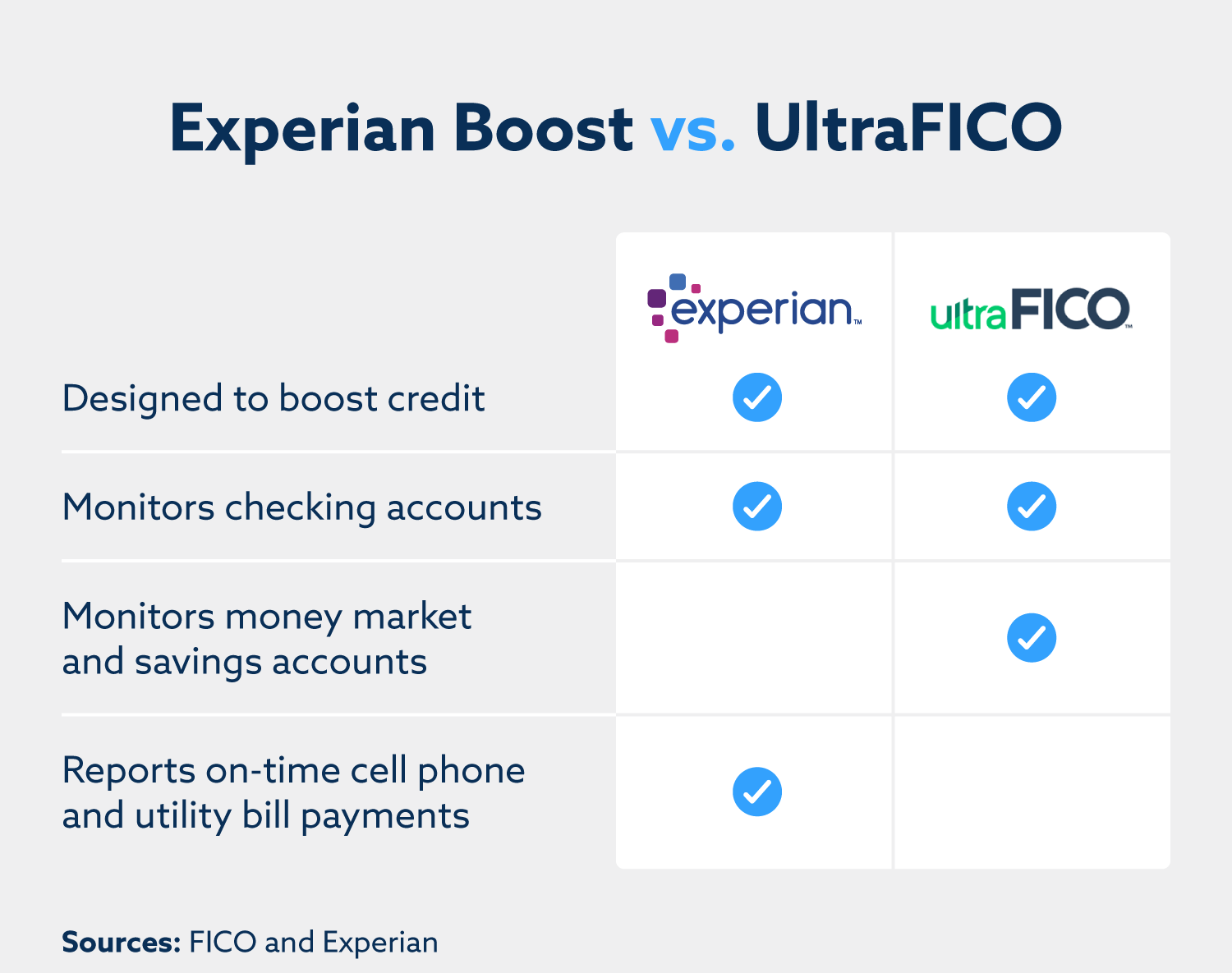

Experian Boost frente a UltraFICO

UltraFICO es otro producto para quienes tienen muy poco historial crediticio. Al igual que Experian Boost, analiza la actividad de su banco para extraer información para aumentar su crédito. Sin embargo, en lugar de utilizar pagos de servicios públicos y facturas de teléfonos celulares, UltraFICO analiza su saldo y la actividad de su cuenta para sus cuentas corrientes, de ahorro y del mercado monetario. Principalmente, mide cuánto tiene ahorrado, qué antigüedad tienen sus cuentas y si ha tenido sobregiros en la cuenta corriente.

Según el sitio web, UltraFICO afirma que siete de cada 10 consumidores estadounidenses que tienen "efectivo constante a la mano" podrían obtener un puntaje UltraFICO más alto que su puntaje FICO regular. Además, es posible que pueda generar un puntaje UltraFICO incluso si no tiene suficiente historial crediticio para generar un puntaje FICO regular.

Otras formas de mejorar el crédito

Si bien programas como Experian Boost y UltraFICO tienen sus beneficios, no son las únicas formas de mejorar su crédito. De hecho, puede haber otras opciones más adecuadas para su situación particular, como un préstamo para generar crédito o un servicio de reparación de crédito.

Préstamo de creación de crédito

Un préstamo de creación de crédito es un préstamo que los consumidores pueden solicitar con poco o ningún historial crediticio. Son préstamos relativamente pequeños que generalmente oscilan entre $ 300 y $ 5,000 que lo ayudan a generar crédito a medida que los paga en el transcurso de seis a 24 meses. El dinero no estará disponible hasta que cancele por completo el préstamo. Incluso puede recibir un reembolso de los intereses pagados.

Una vez que haya realizado pagos puntuales y constantes en su préstamo de creación de crédito, tendrá un historial crediticio que demuestre a los acreedores que es un prestatario confiable. Esto puede actuar como un trampolín para obtener un préstamo o una hipoteca más grandes.

Empresa de reparación de crédito

Si está buscando mejorar su crédito basándose en algunos elementos negativos de su informe crediticio , los servicios de reparación de crédito , como los que ofrecemos en Lexington Law, pueden ayudarlo. Los servicios de reparación de crédito están diseñados para revisar su informe de crédito y ayudarlo a trabajar para eliminar elementos injustos, inexactos o accidentales en su informe que podrían dañar su puntaje.

Millones de estadounidenses son víctimas de errores en los informes crediticios y muchos no se dan cuenta. El proceso formal de disputar estos errores puede llevar mucho tiempo y ser confuso, pero las compañías de reparación de crédito lo facilitan al hacer el trabajo por usted. Para obtener más información, hable con nuestro equipo sobre cómo podemos ayudarlo potencialmente a alcanzar sus objetivos de calificación crediticia.

Revisado por John Heath , Abogado Director de Lexington Law Firm. Escrito por Lexington Law.

Nacido y criado en Salt Lake City, John Heath obtuvo su licenciatura en la Universidad de Utah y su Juris Doctor en la Ohio Northern University. John ha sido el Abogado Director de Lexington Law Firm desde 2004. La firma se enfoca principalmente en la reparación de informes crediticios del consumidor, pero también practica el derecho de familia, derecho penal, litigios generales del consumidor y defensa de cobranza en nombre de los consumidores deudores. John está habilitado para ejercer la abogacía en Utah, Colorado, Washington DC, Georgia, Texas y Nueva York.

Nota: Los artículos solo han sido revisados por el abogado indicado, no escritos por ellos. La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio; en cambio, es solo para fines informativos generales. El uso y el acceso a este sitio web o cualquiera de los enlaces o recursos contenidos en el sitio no crea una relación abogado-cliente o fiduciaria entre el lector, usuario o navegador y propietario del sitio web, autores, revisores, colaboradores, firmas colaboradoras. , o sus respectivos agentes o empleadores.