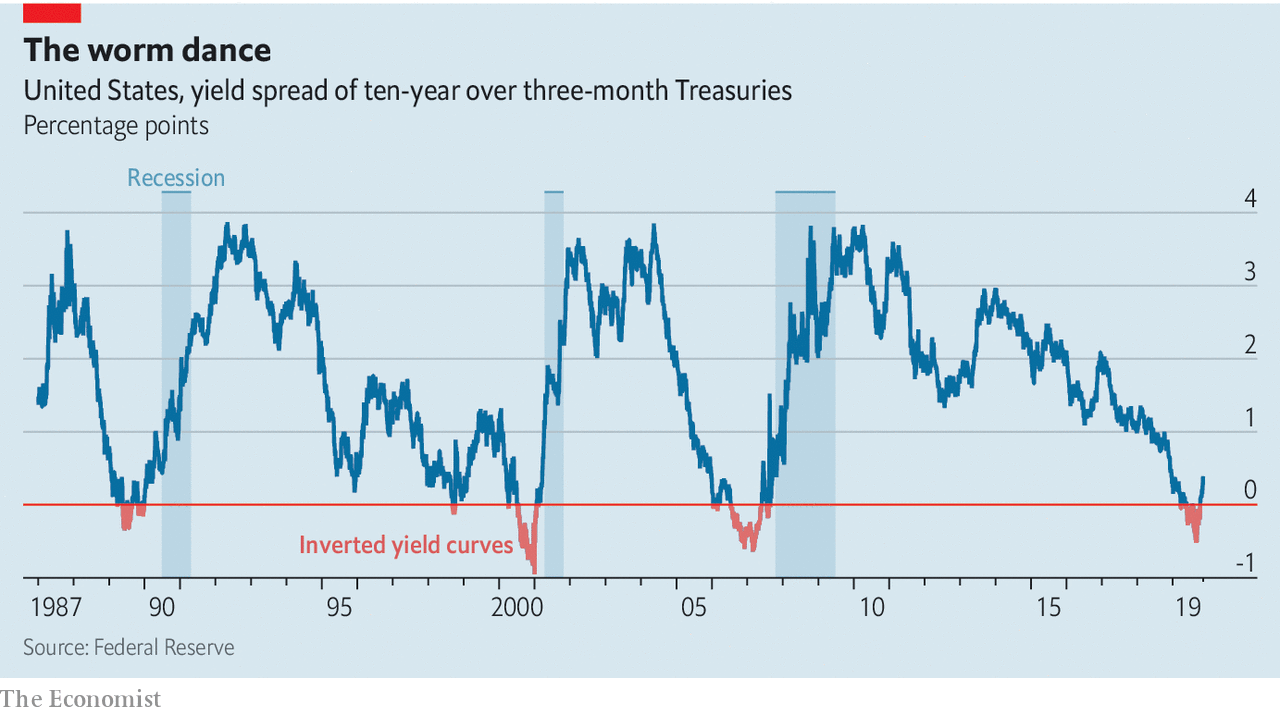

WHAT HACER que USTED obtiene al restar el rendimiento a corto plazo de los bonos del gobierno de que en más de fecha? ¿ Un poderoso económica presagio, si la historia reciente es un indicador. Alrededor de un año antes de cada una de las tres últimas recesiones de la curva de rendimiento que muestra el retorno de los bonos del gobierno, de muy breve duración muy larga—invertida. En julio de 2000, por ejemplo, el rendimiento en los diez años de los bonos del Tesoro caído por debajo de los que en tres meses letras del Tesoro; en Marzo de 2001, la economía Estadounidense se había hundido en la recesión (véase el gráfico). Cuando el lo mismo que ocurrió en Marzo de este año, las campanas de alarma sonó a través de los directorios de las corporaciones y las campañas políticas. Cuando la inversión se profundizó durante el verano, los comerciantes y los expertos comenzaron a hablar de recesión como una posibilidad real.

Ahora, sin embargo, la curva se ha corregido a sí mismo. Desde mediados de octubre, a largo plazo los rendimientos de los bonos subió por encima de los cortos (un movimiento acompañado por otros alcista de los mercados financieros de los signos, como el aumento de las reservas). Observadores del mercado se están preguntando: fue una falsa alarma?

Algunos economistas piensan que una curva de rendimiento de la inversión se produce una desaceleración de la economía. El vínculo entre los dos tiene más que ver con el efecto de la política monetaria en ambos. A corto plazo los rendimientos de los bonos suben cuando la Reserva Federal aumenta su tasa de política monetaria para mantener la economía de sobrecalentamiento. Una caída en los rendimientos a largo plazo a menudo se produce cuando los mercados esperan que el crecimiento más lento por delante: una señal de que la Fed ha apretado un paso o dos, muchos, demasiados, golpear los frenos con fuerza suficiente para arrastrar a la economía a una recesión.

Esta vez, la Fed pareció tomar el presagio en serio. En el transcurso de 2019 ha abandonado los planes para mantener a aumentar los tipos de interés (que había estado subiendo desde el 2015), y luego recortar su tasa de política en tres ocasiones, la reducción de la tasa efectiva de 2.4%, o a un 1,55%. La curva de rendimiento no fue la única cosa en la mente de su presidente, Jerome Powell: los recortes también fueron una respuesta a una profundización de la desaceleración en la fabricación y en una meseta en las tasas de crecimiento de los precios y los salarios. Pero el banco central, no obstante, respondió más rápido y con más fuerza a una inversión que se hace normalmente. Si una reducción de la tasa, de hecho, han librado de la economía Estadounidense de la recesión, a continuación, el Señor Powell, reaccionando con prontitud a la rentabilidad de la curva de presagio, de hecho haya debilitado su poder predictivo. Pocos trabajadores, o de los presidentes, son propensos a quejarse.

Pero el servicio aún no está claro. La Fed todavía podría aprovechar la derrota de las fauces de la victoria. En lugar de reconocer su propio éxito, se podría interpretar de la onu-inversión de la curva de rendimiento, y la ausencia (hasta ahora) de una recesión, como una señal de que el original presagio era una falsa alarma. Una nueva ronda de vientos que amenazan a la economía Estadounidense y volver a invertir la curva, el banco central podría erróneamente descartar la señal y bajo-responde, con lo que en el anunciado recesión.

También podría ser que la depresión que se predijo superarse. Menos de un año ha pasado desde que la curva de rendimiento de primera invertida. Tal vez lo más importante, cada uno de los últimos tres pre-recesión inversiones invertido antes de la consiguiente descenso comenzó. Así, mientras que los mercados financieros están celebrando un esquivó la bala, la bala todavía puede estar en su camino.■