La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio. Consulte la divulgación editorial de Lexington Law para obtener más información.

Ya sea que sea un tarjetahabiente experimentado o un novato, es posible que se sorprenda de la cantidad de tipos de tarjetas de crédito disponibles. Dependiendo de su puntaje crediticio y la duración de su historial crediticio, es posible que no pueda calificar para los que tienen los términos más favorables y las tasas de interés más bajas. Pero lo más probable es que exista una tarjeta que se adapte a sus necesidades y, si se usa de manera responsable, puede ayudarlo a generar crédito.

En términos generales, existen cuatro tipos diferentes de categorías de tarjetas de crédito:

- Tarjetas que ayudan a generar crédito

- Tarjetas que pueden ahorrarle dinero

- Tarjetas que ofrecen reembolsos en efectivo y recompensas

- Tarjetas para personas con mal crédito

Aquí, desglosaremos cada categoría, discutiremos los tipos de tarjetas específicos y explicaremos los beneficios únicos de cada uno para que pueda aprovechar al máximo su tarjeta.

Tarjetas que ayudan a generar crédito

Si es nuevo en el mundo del crédito, es posible que se pregunte cómo generar crédito rápidamente, sin endeudarse. Si estás en la universidad, es posible que tengas la carga adicional de deuda estudiantil. Cuando recién está comenzando, es importante encontrar una tarjeta adecuada para usted y administrarla con cuidado para comenzar su salud crediticia con el pie derecho. Incluso puede ganar algunas recompensas en el camino.

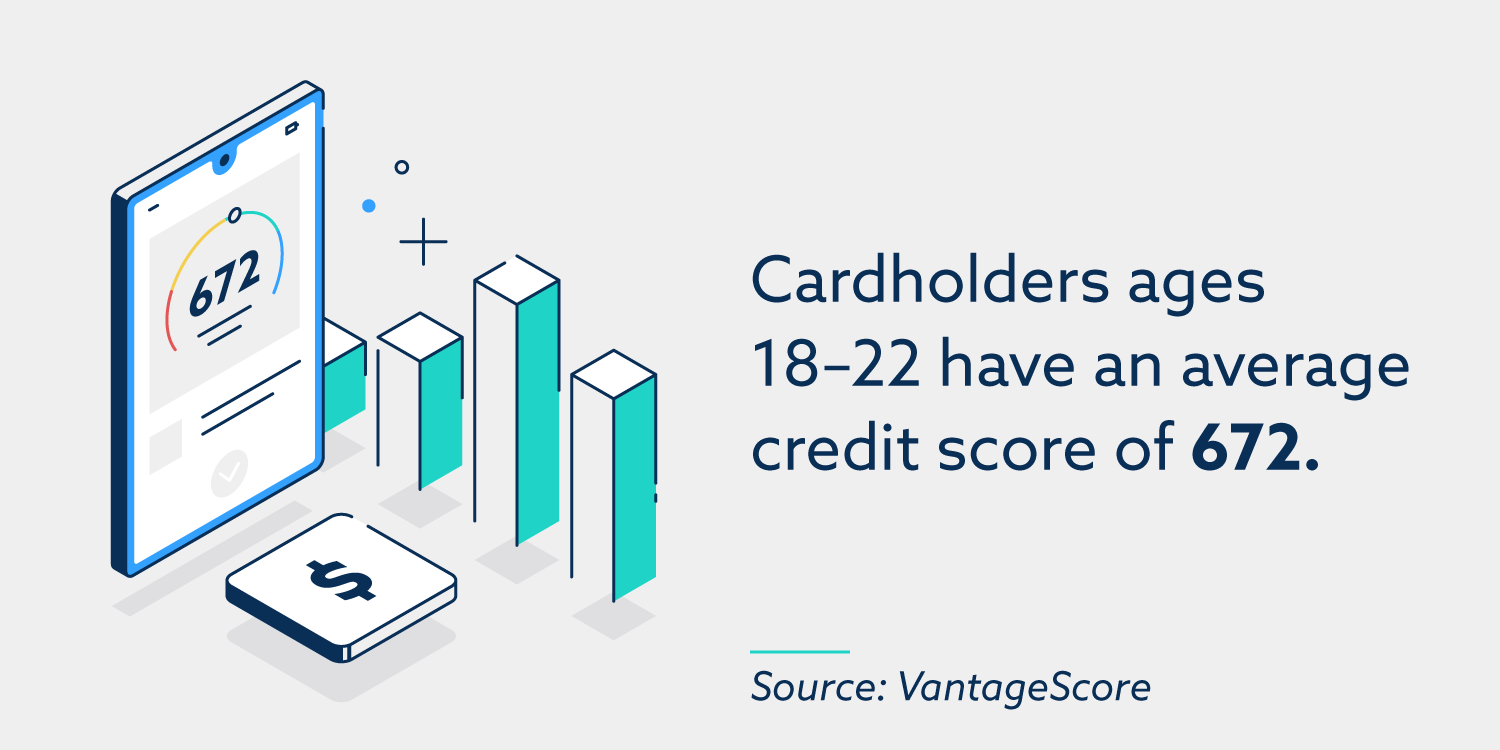

1. Tarjetas de crédito para estudiantes

Las tarjetas de crédito para estudiantes funcionan exactamente de la misma manera que las tarjetas de crédito estándar. La principal diferencia es que sus límites de crédito totales tienden a ser más bajos. Además, dado que se comercializan hacia estudiantes que probablemente no tienen mucho historial crediticio, los requisitos para la aprobación suelen ser más indulgentes.

Beneficio: algunas tarjetas de estudiante ofrecen incentivos por buenas calificaciones, como una pequeña recompensa en efectivo por cada año escolar que obtenga un GPA de 3.0 o superior.

Ejemplo: Discover it ® Student Cash Back

2. Tarjetas de crédito iniciales

Las tarjetas de crédito iniciales están diseñadas para quienes tienen poco o ningún historial crediticio. Considere obtener una si nunca ha tenido una línea de crédito, o si tiene una que no ha estado abierta por mucho tiempo. Por lo general, estas tarjetas no ofrecen excelentes programas de recompensas o incentivos de devolución de efectivo, y tienen altas tasas de interés. Sin embargo, si puede encontrar uno sin tarifa anual, puede ser una excelente opción para comenzar a generar crédito.

Beneficio: establezca su crédito y desarrolle un historial de pagos sólido con este tipo de tarjeta de crédito, que generalmente es fácil de obtener.

Ejemplo: Tarjeta de crédito Capital One Platinum ®

3. Tarjetas de crédito conjuntas

A diferencia de las tarjetas de crédito de usuarios autorizados, las tarjetas de crédito conjuntas requieren que ambas partes se presenten juntas. Ambas partes son igualmente responsables de pagar el saldo. Por lo tanto, los pagos atrasados o atrasados pueden afectar a ambos puntajes crediticios, mientras que los pagos puntuales y consistentes beneficiarán a ambos puntajes.

Beneficio: si una persona no tiene un puntaje de crédito lo suficientemente alto como para calificar para una buena tarjeta de crédito, puede considerar solicitar con su pareja una tarjeta de crédito conjunta con términos más favorables.

Ejemplo: Tarjeta de crédito Bank of America ® Cash Rewards

Tarjetas que pueden ahorrarle dinero

A veces, solicitar una tarjeta de crédito es un movimiento estratégico. Tal vez desee transferir su saldo a una tarjeta con una tasa de interés más baja, evitar pagar intereses durante un período introductorio o personalizar funciones para su negocio. Estas tarjetas pueden ayudarlo a ahorrar dinero, a su manera.

4. Tarjetas de crédito APR para compras con cero por ciento

A veces, las tarjetas ofrecen APR temporalmente más bajas durante un período de introducción. Las tarjetas que cuentan con un APR del cero por ciento no requieren que pague intereses sobre nuevas compras durante un período de tiempo determinado, generalmente alrededor de 12 meses.

Beneficio: Ahorre dinero en intereses pidiendo dinero prestado esencialmente gratis. Solo asegúrese de liquidar su saldo antes de que finalice su período de introducción para evitar cargos por intereses.

Ejemplo: Tarjeta Visa ® Platinum de US Bank

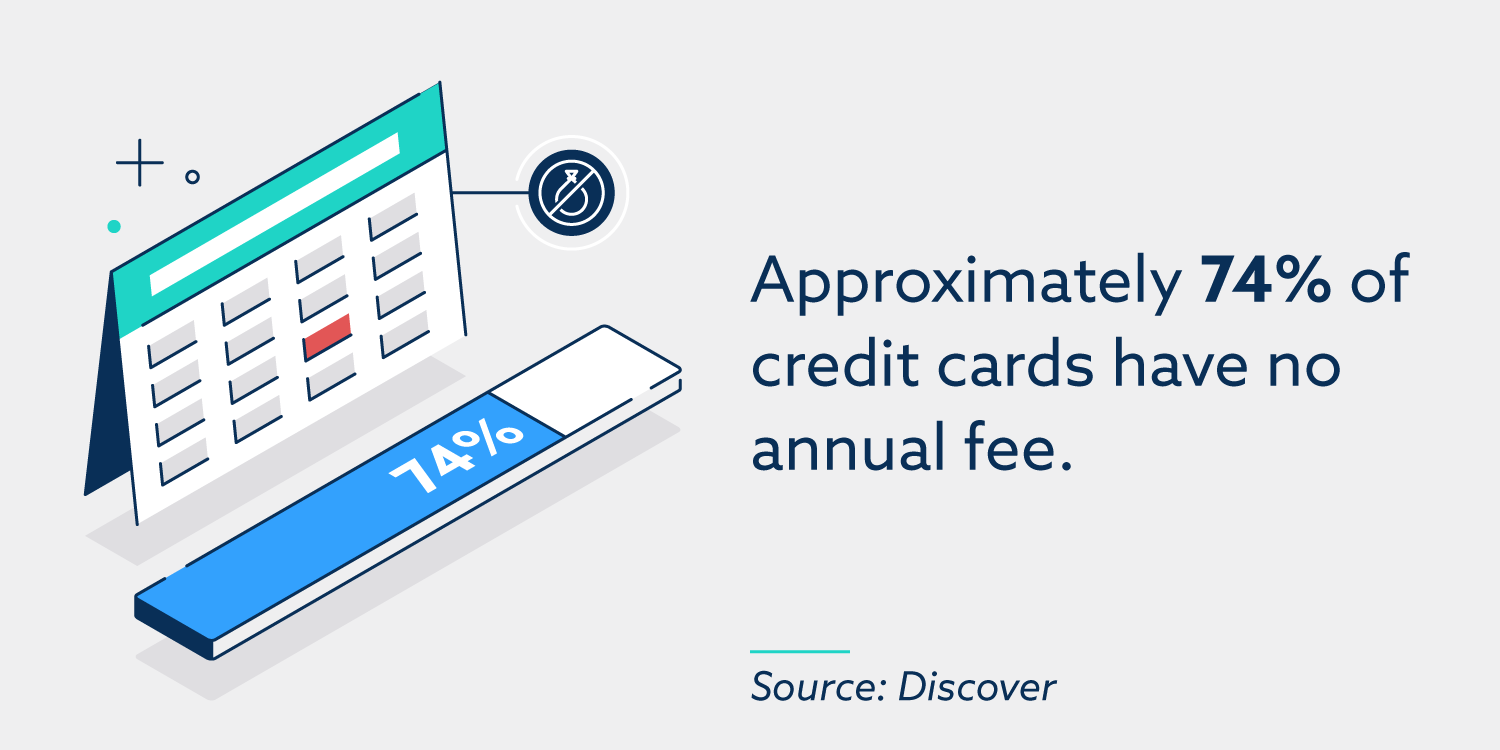

5. Tarjetas de crédito sin cargo anual

Muchas tarjetas de crédito cobran tarifas anuales por la conveniencia de tener la tarjeta y por los beneficios y recompensas que ofrecen. Dependiendo de qué tan elite sea la tarjeta, estas tarifas pueden ser de hasta $ 450 o más. Sin embargo, casi las tres cuartas partes de las tarjetas no ofrecen una tarifa anual, y muchas de ellas aún cuentan con programas de devolución de efectivo decentes. Escanee la oferta de su tarjeta de crédito o los términos y condiciones para asegurarse de que su tarjeta no tenga una tarifa anual.

Beneficio: Ahorre un promedio de $ 58 cada año al evitar cargos anuales innecesarios por tarjeta de crédito.

Ejemplo: Tarjeta Citi ® Double Cash

6. Transferencia de saldo de tarjetas de crédito

Similar a las tarjetas de crédito APR de compra con cero por ciento, las tarjetas de transferencia de saldo ofrecen tasas de introducción temporalmente bajas, pero específicamente para transferencias de saldo . Esta es una excelente opción para aquellos que desean ahorrar dinero en una tarjeta de crédito con intereses altos. En lugar de cerrar la tarjeta desfavorable, que puede reducir su puntaje crediticio, una transferencia de saldo puede ser una mejor opción.

Beneficio: Evite pagar grandes cantidades de interés transfiriendo su saldo a una tarjeta con una tasa inicial mucho más baja.

Ejemplo: Tarjeta Wells Fargo Platinum

7. Tarjetas de crédito comerciales

Si es propietario de un negocio, es posible que desee solicitar una tarjeta de crédito específicamente para uso comercial. Esto lo ayudará a separar los gastos personales y comerciales, y las recompensas pueden ayudar a su empresa a ahorrar dinero. Luego, comenzará a generar crédito comercial . Para solicitarlo, necesitará un crédito decente y una identificación fiscal federal o un número de identificación del empleador (EIN).

Beneficio: disfrute de ventajas específicas de la empresa, como límites de crédito más altos, informes de gestión de gastos y la posibilidad de agregar más tarjetas para los empleados.

Ejemplo: Costco en cualquier lugar tarjeta de visita Visa ® por Citi

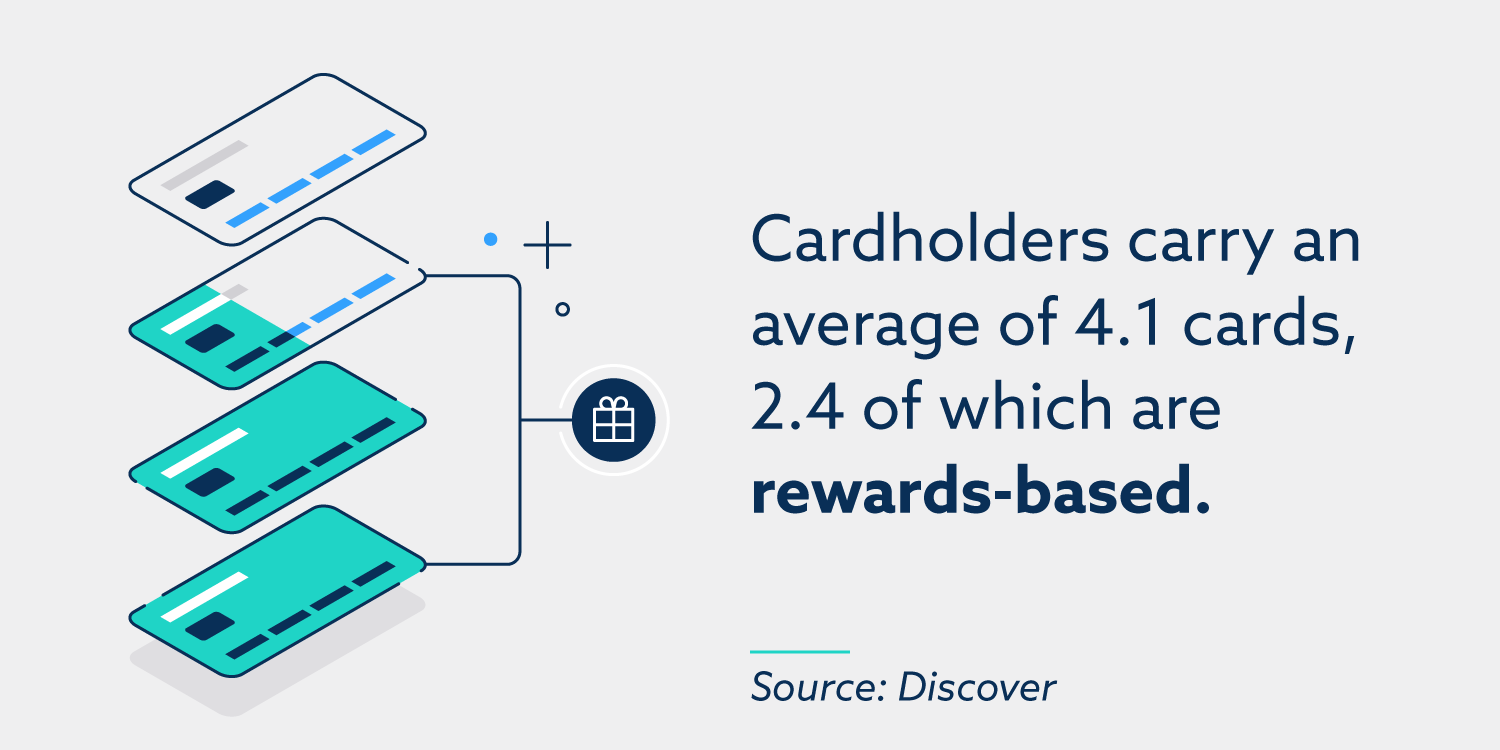

Tarjetas que ofrecen reembolsos en efectivo y recompensas

Para aprovechar al máximo sus gastos, la mayoría de los titulares de tarjetas se inclinan por las opciones de crédito que ofrecen reembolsos en efectivo y recompensas.

8. Tarjetas de crédito con devolución de efectivo

Las tarjetas de crédito con devolución de efectivo le permiten ganar un cierto porcentaje, que generalmente varía entre uno y cinco, del dinero devuelto cada vez que realiza una compra con la tarjeta. Algunos emisores pagarán esta cantidad anualmente, mientras que otros pagarán mensualmente.

Beneficio: encuentre una tarjeta que le permita personalizar dónde obtiene su reembolso en efectivo. Por ejemplo, ciertas tarjetas le permiten ganar un cinco por ciento de reembolso en efectivo en una categoría de tienda de su elección.

Ejemplo: Chase Freedom Unlimited ®

9. Tarjetas de crédito minoristas

Las tarjetas de crédito minoristas o de tiendas son ofrecidas por empresas específicas y solo se pueden usar para realizar compras en esa tienda. Si bien estas tarjetas no son ideales para las necesidades de compra diarias, son una excelente manera de obtener recompensas generosas en las tiendas en las que compra con frecuencia. Hay más de 300 tarjetas de crédito de tiendas disponibles, desde Walmart y Target hasta Lowe's y JCPenney.

Beneficio: las tarjetas de las tiendas generalmente no cobran tarifas anuales, no requieren un crédito excelente y ofrecen descuentos sustanciales en la primera compra, así como recompensas de devolución de efectivo a largo plazo.

Ejemplo: Amazon Prime Store Card

10. Tarjetas de crédito del hotel

Las tarjetas de crédito de los hoteles están afiliadas a una cadena de hoteles específica y ofrecen recompensas en base a “puntos”. Por lo general, ofrecerán algunos puntos por compras realizadas en negocios no relacionados, como supermercados, estaciones de servicio y restaurantes. Pero la atracción principal son los puntos de bonificación obtenidos en compras elegibles realizadas directamente con el hotel.

Beneficio: gane generosas bonificaciones de registro, recompensas cuando gaste dinero en reservas de hotel y noches gratuitas anuales.

Ejemplo: Tarjeta Hilton Honors American Express Surpass ®

11. Tarjetas de crédito de aerolíneas

Ciertas tarjetas de crédito ofrecen recompensas por compras realizadas con una aerolínea específica, mientras que otras le permiten ganar recompensas con cualquier aerolínea o gastos relacionados con viajes. Estas recompensas se acumulan en forma de "millas". Por ejemplo, muchas tarjetas ofrecen dos millas por cada dólar gastado en vuelos.

Beneficio: para los viajeros frecuentes, las tarjetas de crédito de las aerolíneas son una excelente manera de obtener vuelos gratis y con descuento.

Ejemplo: Tarjeta Delta SkyMiles ® Gold American Express

12. Tarjetas de crédito Gas Rewards

No debe confundirse con las tarjetas de crédito de las estaciones de servicio, que funcionan como tarjetas minoristas, una tarjeta de recompensas de la estación de servicio ofrece reembolso en efectivo cuando paga en el surtidor. Se puede usar en cualquier lugar, pero disfrutará de recompensas adicionales en las estaciones de servicio.

Beneficio: Gane hasta un tres a cinco por ciento de reembolso en efectivo en compras de gasolina, a menudo sin tarifa anual y una APR introductoria del cero por ciento.

Ejemplo: Tarjeta PenFed Platinum Rewards Visa Signature ®

13. Tarjetas de cargo

Las tarjetas de crédito funcionan exactamente de la misma manera que las tarjetas de crédito normales, excepto por una advertencia importante: debe liquidar completamente el saldo total cada mes. Si no lo hace, se generarán multas y recargos por mora y se reducirá su puntaje de crédito . Por otro lado, normalmente vienen con bonificaciones y recompensas iniciales considerables.

Beneficio: disfrute de límites de crédito más altos y generosos sistemas de puntos, que a menudo ofrecen hasta cinco puntos por cada dólar gastado.

Ejemplo: ThePlatinum Card ® de American Express

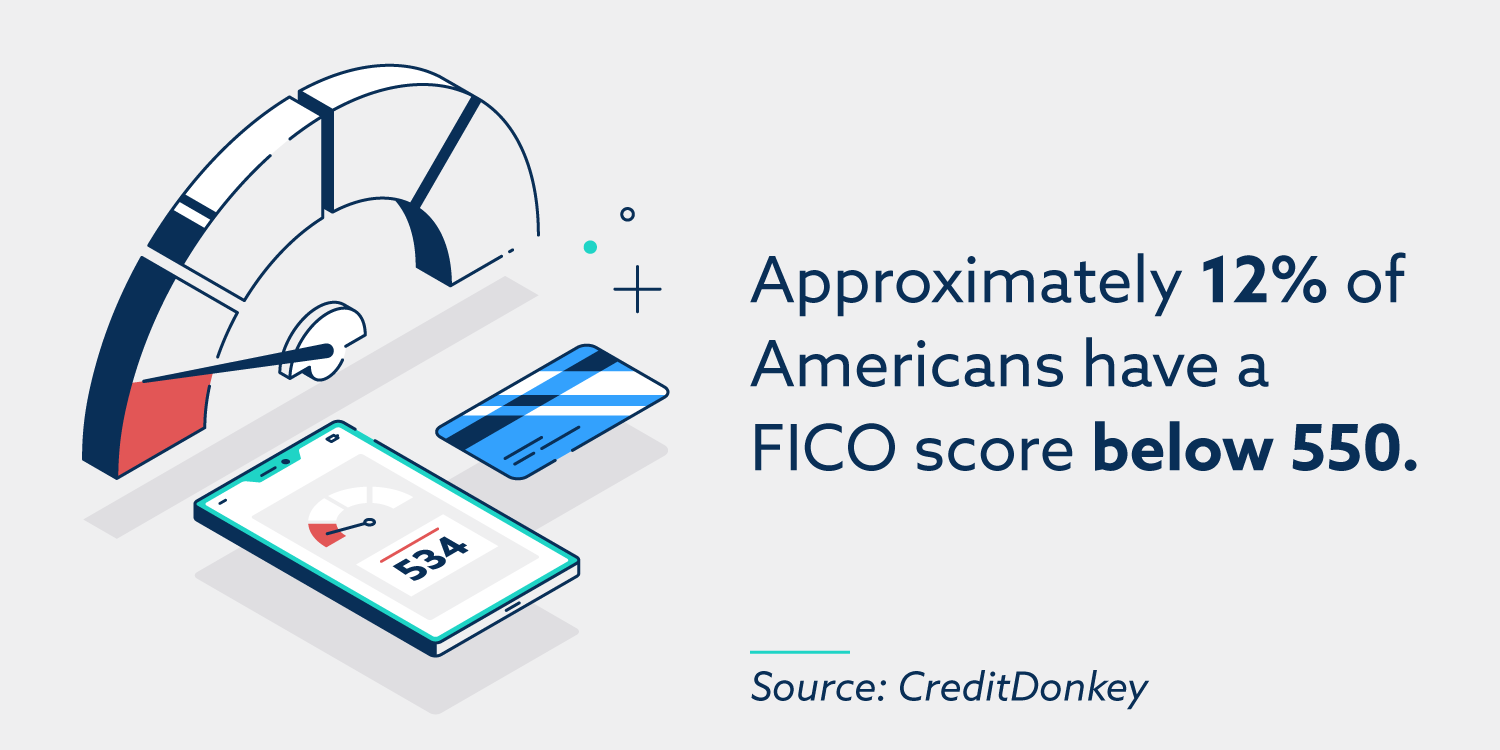

Tarjetas para personas con mal crédito

Si tiene dificultades para obtener la aprobación de tarjetas de crédito, préstamos u otras líneas de crédito debido a su mal crédito, no se desanime. Hay tarjetas de crédito con términos diseñados específicamente para personas con mal crédito.

14. Tarjetas de crédito aseguradas

La mayoría de las tarjetas de crédito no tienen garantía. Esto significa que no está obligado a depositar un depósito de seguridad. Las tarjetas aseguradas , por otro lado, requieren un pago por adelantado para actuar como garantía en caso de que no pueda pagar su saldo. Los emisores de tarjetas de crédito ven a los prestatarios con malas calificaciones crediticias como más riesgosos, por lo que este depósito ayuda a mitigar parte de ese riesgo .

Beneficio: Las tarjetas aseguradas brindan a los prestatarios con poco acceso crediticio al crédito cuando de otra manera no podrían calificar para una tarjeta.

Ejemplo: Capital One ® Secured Mastercard ®

15. Tarjetas prepagas

Las tarjetas prepagas no son técnicamente tarjetas de crédito, porque no implican pedir dinero prestado. En cambio, el titular de la tarjeta carga una cantidad determinada de dinero en la tarjeta y las compras se restan del saldo de la tarjeta, de forma similar a una tarjeta de regalo. El límite de gasto luego se renueva cuando se recarga la tarjeta.

Beneficio: las tarjetas prepagas lo ayudan a mantenerse dentro de un presupuesto y evitar endeudarse con la tarjeta de crédito.

Ejemplo: recargas GRATUITAS de American Express Serve ®

¿Qué tipo de tarjeta de crédito es mejor?

En última instancia, la decisión de qué tarjeta obtener depende de sus preferencias personales y objetivos financieros. Sin embargo, existen algunas buenas reglas a la hora de buscar las mejores tarjetas de crédito. Recuerde leer los términos y condiciones detenidamente antes de registrarse. Generalmente, vale la pena buscar tarjetas con cualquiera de las siguientes ventajas:

- APR introductorio del cero por ciento

- APR bajo después del período introductorio

- Bonus al registrarse

- Recompensas sólidas o programa de devolución de efectivo

- Sin cuota anual

Todos los diferentes tipos de tarjetas de crédito pueden parecer abrumadores al principio, pero una vez que comprenda los beneficios únicos de cada uno, podrá encontrar una tarjeta que se adapte a sus necesidades. Recuerde que, independientemente del tipo de tarjeta de crédito de buen maná de crédito g ement es la clave para mantener sana su crédito. Después de años de pagos a tiempo, baja utilización del crédito, una buena combinación de crédito y pocas consultas rigurosas, estará bien encaminado hacia su mejor puntaje hasta el momento.

Revisado por Kenton Arbon , abogado asociado de Lexington Law Firm. Escrito por Lexington Law.

Kenton Arbon es abogado asociado en la oficina de Arizona. El Sr. Arbon nació en Bakersfield, California y creció en el noroeste. Obtuvo su licenciatura en administración de empresas, gestión de recursos humanos, mientras trabajaba como policía estatal de Oregon. Su interés en la ley lo llevó a mudarse a Arizona, asistir a la facultad de derecho y graduarse de la Facultad de Derecho del Estado de Arizona en 2017. Desde que se graduó de la facultad de derecho, el Sr. Arbon ha trabajado en múltiples dominios de cumplimiento, incluyendo la lucha contra el lavado de dinero, Medicare Part D, contratos y negociación de deudas. El Sr. Arbon tiene licencia para ejercer la abogacía en Arizona. Está ubicado en la oficina de Phoenix.

Nota: Los artículos solo han sido revisados por el abogado indicado, no escritos por ellos. La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio; en cambio, es solo para fines informativos generales. El uso y el acceso a este sitio web o cualquiera de los enlaces o recursos contenidos en el sitio no crea una relación abogado-cliente o fiduciaria entre el lector, usuario o navegador y propietario del sitio web, autores, revisores, colaboradores, firmas colaboradoras. , o sus respectivos agentes o empleadores.