Si deja de pagar su tarjeta de crédito, puede esperar cargos por pagos atrasados, intereses crecientes y un puntaje de crédito dañado.

Si circunstancias inesperadas, como desempleo o facturas médicas, lo dejan con más deudas de las que puede pagar, puede ser difícil mantenerse al tanto de las facturas de las tarjetas de crédito.

Es una pregunta justa: ¿pueden las compañías de tarjetas de crédito tomar medidas serias si la deuda no está garantizada?

Las consecuencias pueden parecer pequeñas al principio, pero a medida que pasa más tiempo, los efectos de no pagar su tarjeta de crédito se vuelven más graves. Incluso podrían afectar sus posibilidades futuras de obtener un trabajo, arrendamiento o hipoteca.

Nuestro guía lo guiará a través de lo que puede esperar enfrentar si deja de pagar su tarjeta de crédito.

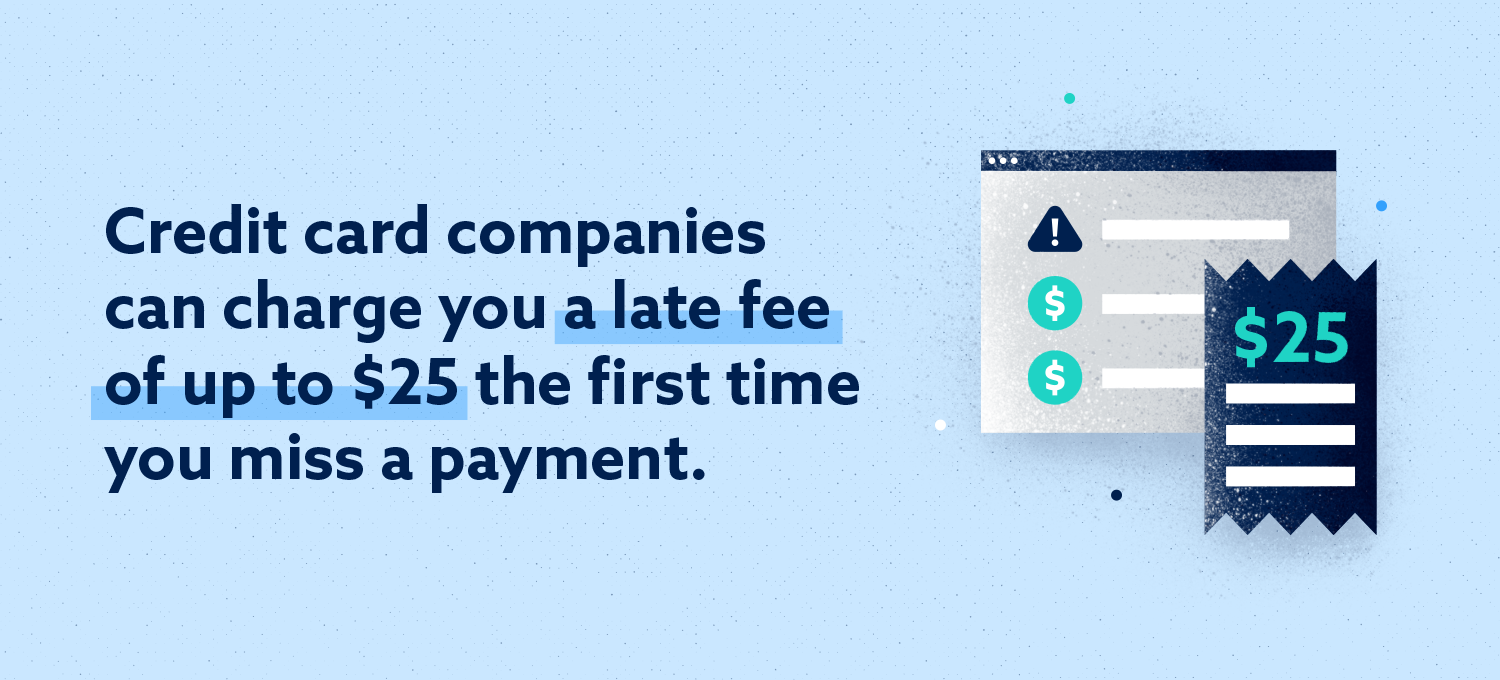

Los cargos por demoras e intereses comienzan a acumularse

La primera vez que omite un pago, la compañía de tarjetas de crédito puede cobrarle un cargo por pago atrasado de hasta $ 25 bajo sus derechos de la Ley de Responsabilidad y Divulgación de Responsabilidad de la Tarjeta de Crédito de 2009 (también conocida como la Ley de TARJETA de Crédito).

El cargo se agrega al saldo de su tarjeta de crédito y queda sujeto a cargos por intereses basados en su APR.

Después de dos pagos atrasados (60 días), su interés generalmente aumentará a la APR de penalización más alta. El emisor de la tarjeta no puede bajar la tasa de interés durante seis meses.

Los cargos por mora y los cargos por financiamiento continuarán aumentando su pago mensual, lo que hará que sea más difícil ponerse al día.

Aumentan los esfuerzos de cobranza de los acreedores

Sus acreedores comenzarán a comunicarse con usted para intentar que pague. Continuarán contactando con usted regularmente. Cuanto más tiempo esté sin pagar su deuda, más frecuentemente escuchará de sus departamentos de facturación.

Según la Ley de prácticas justas de cobro de deudas de la FTC, los cobradores de deudas deben cumplir con las leyes relativas a la comunicación con los consumidores. Por ejemplo, no se les permite llamar a horas inusuales. Los consumidores tienen derecho a solicitar al cobrador que deje de contactarlos. Sin embargo, estas leyes solo se aplican a los cobradores de deudas y no a sus acreedores originales.

Gotas de puntaje de crédito

Si pierde un pago en 30 días, espere que el acreedor lo informe a las tres principales agencias de crédito: Equifax, Experian y TransUnion. Dado que el historial de pagos determina el 35 por ciento de su puntaje de crédito , esto significa que su puntaje de crédito disminuirá. Si la cuenta va a cobranzas, se considera una delincuencia grave.

Un puntaje de crédito bajo dificultará la obtención de una tarjeta de crédito, un préstamo o incluso un trabajo en el futuro. También disminuirá su capacidad de obtener la aprobación para un arrendamiento o hipoteca.

La cuenta puede ir a colecciones

Una vez que haya alcanzado los 180 días de retraso, el acreedor generalmente cancelará la deuda y la venderá a una agencia de cobros. El término "cancelado" no significa que la deuda desaparecerá. No solo sigue siendo responsable del monto adeudado, sino que se pueden agregar cargos e intereses adicionales a su saldo.

Los descuentos pueden permanecer en su informe de crédito durante siete años. Sin embargo, el acreedor original o el cobrador de deudas puede demandarlo por la deuda antes de que expire el plazo de prescripción.

¿Cuándo informan los acreedores de un pago atrasado o atrasado?

Los puntajes FICO® consideran los detalles de un pago perdido, como qué tan tarde fue. Los acreedores generalmente informan pagos atrasados en ciertos períodos de tiempo:

- 30 a 59 días de retraso

- 60 a 89 días tarde

- 90 a 119 días de retraso

- 120 a 149 días de retraso

- 150 a 179 días de retraso

- Más de 180 días de retraso (descuento)

¿Puedo ir a la cárcel por no pagar mis tarjetas de crédito?

No existe una prisión para deudores en los Estados Unidos, pero si un acreedor lo demanda en un tribunal de justicia y gana un juicio, es posible que pueda embargar su salario o presentar un derecho de retención sobre su propiedad.

¿Qué sucede con la deuda de la tarjeta de crédito si me mudo fuera del país?

Sus acreedores aún pueden enviarlo a cobros o presentar una demanda en su contra si tiene deudas después de mudarse al extranjero . Los acreedores pueden perseguir cualquier activo que deje en una cuenta corriente, de ahorro o de inversión. Si continúa trabajando para un empleador con sede en los Estados Unidos, su salario podría ser embargado.

Si se muda al extranjero, continuará acumulando multas y daños significativos en su puntaje de crédito, lo que podría ser problemático si alguna vez decide regresar a los Estados Unidos.

¿Qué sucede con la deuda de la tarjeta de crédito cuando muero?

Las deudas de tarjetas de crédito no desaparecen cuando mueres. Se notificará al emisor de la tarjeta de crédito y ya no se cobrarán cargos por demora. El albacea de su patrimonio utilizará activos, como su automóvil, casa o cuentas bancarias, para pagar sus deudas de tarjeta de crédito. La deuda puede transferirse a un cónyuge u otro miembro de la familia si firmaron conjuntamente con la tarjeta de crédito o viven en un estado de propiedad comunitaria .

Mantenerse al día con sus pagos con tarjeta de crédito

Uno de los factores más importantes en su puntaje de crédito es si sus pagos se han realizado a tiempo o no. Los pagos con tarjeta de crédito atrasados o atrasados pueden reducir su puntaje, evitando que obtenga préstamos o tarjetas de crédito con mejores condiciones y tasas de interés más bajas.

Si observa un retraso en el pago incorrecto en su informe de crédito, nuestros servicios de reparación de crédito pueden ayudarlo a eliminar elementos negativos y trabajar para mejorar su puntaje de crédito.