La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio. Consulte la divulgación editorial de Lexington Law para obtener más información.

Un adelanto en efectivo de una tarjeta de crédito es un préstamo a corto plazo que le permite acceder rápidamente al efectivo. Básicamente, permite utilizar una tarjeta de crédito como tarjeta de débito. Pero a diferencia de una tarjeta de débito, que le da acceso a dinero que ya es suyo, el dinero de un anticipo en efectivo debe devolverse.

Puede considerar un adelanto en efectivo si necesita efectivo de inmediato, como si está en un negocio que solo acepta efectivo, pero no tiene ninguno de fácil acceso en una cuenta corriente. Por lo general, no requieren que pases por un proceso de solicitud como lo harías para un préstamo personal. No es necesario que aporte ninguna garantía. Solo necesita tener una tarjeta de crédito e información de identificación.

Aunque son convenientes, los adelantos en efectivo no están exentos de importantes salvedades. Aquí discutimos cómo funcionan, cuánto pueden terminar costándole y las ventajas de alternativas más asequibles.

¿Cómo funciona un anticipo en efectivo?

Es importante comprender cómo funcionan los adelantos en efectivo y cómo afectan su puntaje crediticio antes de decidir cómo accederá al efectivo.

Cómo obtener un anticipo en efectivo con tarjeta de crédito

Hay varias formas de obtener un anticipo en efectivo. En última instancia, el método que elija se basará en la cantidad de tiempo del que disponga y si tiene acceso a un banco o cajero automático cercano. Muchos emisores de tarjetas de crédito ofrecen las siguientes opciones:

- Use su PIN en un cajero automático

- Visite un banco o cooperativa de crédito

- Acceda al efectivo a través del depósito directo en línea

- Solicite un cheque de acceso a efectivo entregado por correo

¿Puede obtener un anticipo en efectivo con una tarjeta de débito?

Puede usar su tarjeta de débito para obtener un adelanto en efectivo, aunque este proceso es diferente. Similar a retirar efectivo en un cajero automático, un anticipo de efectivo con tarjeta de débito toma dinero que ya tiene en su cuenta corriente. No puede solicitar más efectivo del que tiene en su cuenta.

Entonces, ¿cuál es la diferencia entre un anticipo en efectivo con tarjeta de débito y simplemente retirar dinero de un cajero automático? Básicamente, un anticipo en efectivo tiene límites más altos. Los cajeros automáticos suelen limitar los retiros de efectivo diarios a entre $ 300 y $ 500. Con un anticipo en efectivo con tarjeta de débito, los límites son de miles, en lugar de cientos. También puede acudir a cualquier banco, no solo al asociado con el emisor de su tarjeta de débito.

Los adelantos en efectivo con tarjeta de crédito son más comunes porque el objetivo es obtener acceso al efectivo rápidamente cuando no tiene nada a mano.

Limites

Puede retirar efectivo hasta el monto del límite de anticipo en efectivo de su tarjeta de crédito. Por lo general, es más bajo que su límite de crédito total. Para encontrar su límite de adelantos en efectivo, puede:

- Llame al número de servicio al cliente automatizado que se encuentra en el reverso de su tarjeta de crédito

- Inicie sesión en su cuenta de tarjeta de crédito en línea

- Verifique el extracto de su tarjeta de crédito

Es importante conocer su límite antes de retirar efectivo. Si excede su límite de anticipos en efectivo, se le podrían cobrar tarifas y probablemente una tasa de interés más alta.

¿Cuánto cuesta un anticipo en efectivo?

Un anticipo en efectivo es una de las formas más costosas de acceder al efectivo debido a las elevadas tarifas e intereses.

- Cargos por adelanto de efectivo: los cargos variarán entre el tres y el cinco por ciento del monto total retirado, o de $ 5 a $ 10, lo que sea mayor. Para obtener más información sobre las tarifas del emisor de su tarjeta de crédito, consulte su cuenta de tarjeta de crédito en línea.

- Cargos bancarios o de cajeros automáticos: la mayoría de los cajeros automáticos o bancos cobran una tarifa por sus servicios.

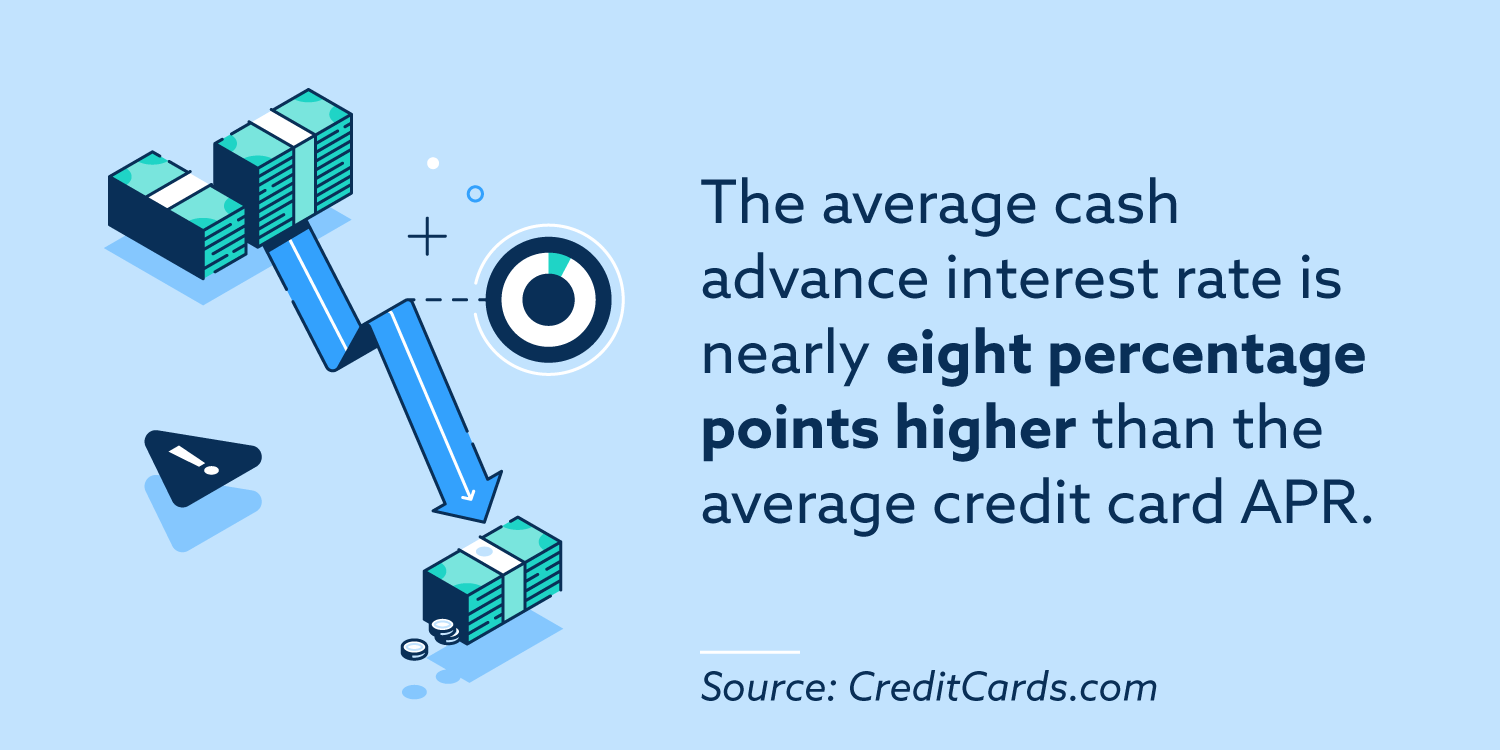

- Tasas de interés altas: la tasa de interés promedio de un anticipo en efectivo de una tarjeta de crédito es del 23.68 por ciento , que es casi ocho puntos porcentuales más alta que la APR promedio de una tarjeta de crédito.

Además, los anticipos en efectivo carecen de un período de gracia . Esto significa que los intereses comienzan a acumularse inmediatamente después de retirar el efectivo. Para reducir la cantidad de interés cobrado, cancele el saldo completo lo antes posible.

Debido al alto costo de un anticipo en efectivo, es posible que termine pagando tanto o más que el monto de su anticipo. Todo esto depende de su tasa de interés, de la rapidez con la que cancele el saldo y de la cantidad que retiró.

Alternativas menos costosas

Dependiendo de su situación, es posible que desee considerar formas más económicas de acceder al efectivo en una situación de emergencia.

Considere un préstamo personal

Si tiene buen crédito, la tasa de interés de un préstamo personal probablemente será más baja que la de un anticipo en efectivo. Es posible que no obtenga acceso al efectivo tan rápido, pero puede ahorrar más dinero durante la vigencia del préstamo.

Pedir prestado a amigos y familiares

Aunque puede ser una pregunta incómoda, los amigos y la familia pueden ser un gran recurso en una emergencia y, estadísticamente, las probabilidades pueden estar a su favor. Según una encuesta que realizamos en 2018, más de la mitad de los estadounidenses (56 por ciento) dijeron que prestarían dinero a un familiar, amigo o compañero de trabajo.

Construya un fondo de emergencia

Aunque esta es una solución a más largo plazo, tener un fondo de ahorro de emergencia de fácil acceso asegura que siempre tendrá efectivo a mano cuando más lo necesite. Esto podría evitar la necesidad de un adelanto en efectivo.

Utilice la garantía hipotecaria

Si es propietario de una vivienda desde hace mucho tiempo, es posible que califique para un préstamo o una línea de crédito con garantía hipotecaria. Esta estrategia le permite pedir prestado contra el valor de su casa y pagarlo con el tiempo con una tasa variable (es decir, una línea de crédito sobre el valor neto de la vivienda) o una tasa de interés fija basada en su puntaje crediticio (es decir, un préstamo sobre el valor neto de la vivienda). Hable con un planificador financiero sobre la opción adecuada para su situación y puntaje crediticio.

Ajuste su contribución 401 (k)

Ahorrar para la jubilación es una buena elección, pero podría considerar cambiar temporalmente sus contribuciones al 401 (k) si necesita fondos líquidos. Hable con el departamento de recursos humanos de su empleador sobre cómo realizar cambios en sus cuentas de depósito directo.

Desactivación de anticipos en efectivo

Debido a su conveniencia, puede ser tentador sacar un anticipo en efectivo incluso si sabe que terminará costando mucho dinero. Si desea evitar que usted o un usuario autorizado obtenga un anticipo en efectivo, el emisor de su tarjeta de crédito puede permitirle desactivar la función.

Dependiendo de las políticas de su acreedor, es posible que pueda desactivar o bloquear los adelantos en efectivo haciendo lo siguiente:

- Optar por no recibir anticipos en efectivo por completo

- No tener PIN para que los adelantos en efectivo en cajeros automáticos no sean posibles

- Reduzca su límite de anticipos en efectivo a $ 0

- Habilite la función de bloqueo de la tarjeta para evitar temporalmente el uso de la tarjeta por completo

Las políticas de cada emisor de tarjetas de crédito son diferentes, así que comuníquese con la suya hoy para obtener más información.

Cómo los anticipos en efectivo afectan su puntaje crediticio

El acto de obtener un anticipo en efectivo no afecta directamente su puntaje crediticio. Sin embargo, puede afectar indirectamente su puntuación de dos formas diferentes.

Primero, aumentará su tasa de utilización de crédito. Las mejores prácticas sugieren permanecer en el 30 por ciento o por debajo de la utilización del crédito . Si su anticipo en efectivo hace que su tasa de utilización se eleve por encima de ese umbral, es posible que vea una caída en su puntaje crediticio.

En segundo lugar, las altas tarifas y las tasas de interés pueden afectar su capacidad para realizar pagos puntuales y consistentes. Un pago atrasado o atrasado puede tener efectos devastadores en su puntaje crediticio, así que siempre asegúrese de tener un plan de pago cada vez que obtenga un anticipo.

El resultado final: los adelantos en efectivo son convenientes pero tienen un precio elevado. Cuando necesite efectivo, considere otras opciones más asequibles para asegurarse de tenerlo siempre cuando más lo necesite.

Revisado por Kenton Arbon , abogado asociado de Lexington Law Firm. Escrito por Lexington Law.

Kenton Arbon es abogado asociado en la oficina de Arizona. El Sr. Arbon nació en Bakersfield, California y creció en el noroeste. Obtuvo su licenciatura en administración de empresas, gestión de recursos humanos, mientras trabajaba como policía estatal de Oregon. Su interés en la ley lo llevó a mudarse a Arizona, asistir a la facultad de derecho y graduarse de la Facultad de Derecho del Estado de Arizona en 2017. Desde que se graduó de la facultad de derecho, el Sr. Arbon ha trabajado en múltiples dominios de cumplimiento, incluyendo la lucha contra el lavado de dinero, Medicare Part D, contratos y negociación de deudas. El Sr. Arbon tiene licencia para ejercer la abogacía en Arizona. Está ubicado en la oficina de Phoenix.

Nota: Los artículos solo han sido revisados por el abogado indicado, no escritos por ellos. La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio; en cambio, es solo para fines informativos generales. El uso y el acceso a este sitio web o cualquiera de los enlaces o recursos contenidos en el sitio no crea una relación abogado-cliente o fiduciaria entre el lector, usuario o navegador y propietario del sitio web, autores, revisores, colaboradores, firmas colaboradoras. , o sus respectivos agentes o empleadores.