Hacer un seguimiento de sus finanzas puede ser difícil, especialmente cuando tiene varios pagos en varias direcciones diferentes. Si eso le suena familiar, un préstamo de consolidación de deuda podría ayudar.

Nuestra guía desglosará lo que necesita saber sobre los préstamos de consolidación de deudas y lo ayudará a decidir si son o no la mejor opción para usted.

¿Qué son los préstamos de consolidación de deuda?

Los préstamos de consolidación de deuda se utilizan para combinar múltiples deudas, como tarjetas de crédito, préstamos con alto interés y facturas médicas, en una cuenta con un pago mensual y un prestamista. Los préstamos de consolidación de deuda son un tipo de préstamo personal .

Solicitar y recibir un préstamo de consolidación de deuda es un proceso de varios pasos que requiere que elija los términos de su préstamo, finalice su solicitud y reembolse el préstamo.

Estos son los pasos que debe seguir al solicitar un préstamo de consolidación de deuda:

- Cumplir con los términos de aprobación previa . Los términos de aprobación previa diferirán entre los prestamistas, pero generalmente solicitan que tenga al menos un puntaje de crédito de 580 y no quiebras. Un prestamista realizará una consulta suave sobre su crédito para ver si cumple con sus requisitos antes de cotizarle una tasa.

- Decide qué deudas de tarjetas de crédito pagar. Antes de elegir los términos de su préstamo, priorice cuál de sus tarjetas de crédito desea pagar primero. Esto determinará cuánto pide prestado y la duración del préstamo.

- Finaliza tu solicitud . La finalización de su solicitud requiere una investigación exhaustiva sobre su informe de crédito.

- Ir a través de un proceso de cierre. Si lo aprueban, los préstamos se desembolsan directamente a sus acreedores o se le envían por cheque.

- Comience a pagar su deuda .

Hay dos tipos de préstamos de consolidación de deuda: garantizados y no garantizados. Los préstamos garantizados de consolidación de deudas utilizan garantías, como el valor neto de la vivienda. Si bien los préstamos garantizados suelen tener mejores tasas de interés, pueden ser riesgosos. Podría enfrentar una ejecución hipotecaria si no puede pagar su deuda.

Los préstamos sin garantía son más comunes y no requieren ninguna garantía, pero generalmente tienen tasas de interés más altas y son más caros de pagar.

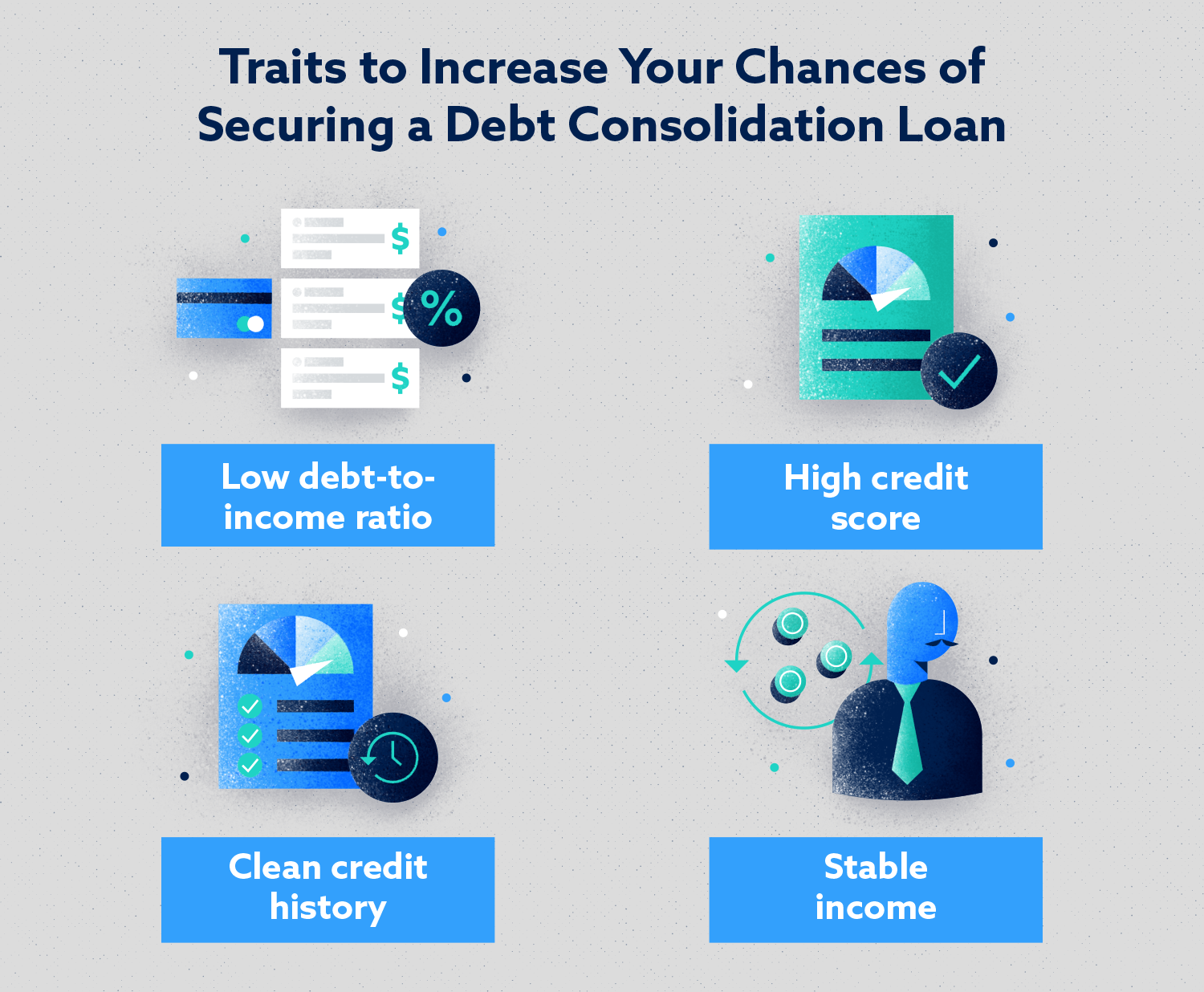

¿Cómo califico para un préstamo de consolidación?

Para calificar para un préstamo de consolidación de deudas, debe cumplir con los requisitos del prestamista.

Los prestamistas a menudo usan su puntaje de crédito para determinar su tasa de interés. Tener un puntaje de crédito alto, una relación deuda-ingreso más baja y un ingreso estable aumentará sus posibilidades de obtener un préstamo.

¿Puedo obtener un préstamo de consolidación de deuda con mal crédito?

Los prestamistas ven a las personas con puntajes de crédito bajos como de alto riesgo, por lo que puede ser difícil obtener la aprobación para un préstamo de consolidación de deuda si tiene un crédito deficiente . Aquellos con mal crédito que estén aprobados terminarán pagando tasas de interés más altas.

Si tiene un puntaje de crédito bajo, tenga cuidado al solicitar un préstamo de consolidación de deuda. La tasa de interés de un préstamo de consolidación de deuda podría ser más alta que su deuda actual, haciendo que sea más costoso pagarla.

Cómo elegir el préstamo adecuado

Al elegir una compañía de consolidación de deudas, compare los términos del préstamo y las tasas de interés para ver cuánto interés y cuántas comisiones pagará en general. Esto puede ayudarlo a elegir la opción de préstamo que le ahorre más dinero.

Esto es lo que debe considerar al evaluar un préstamo de consolidación de deuda:

- Tasas de interés : la mayoría de los prestamistas ofrecen un préstamo a tasa fija, mientras que algunos ofrecen préstamos a tasa fija y variable.

- Términos y restricciones del préstamo: revise la duración del período del préstamo y los montos del préstamo para ver si el monto y el plazo de reembolso satisfacen sus necesidades.

- Cargos y multas : mire los cargos de originación, prepago y atrasos, que pueden aumentar significativamente el costo de su préstamo. Algunos prestamistas imponen restricciones sobre cómo utiliza el préstamo, como prohibir las consolidaciones de la deuda de préstamos estudiantiles.

¿Es una buena idea obtener un préstamo de consolidación de deuda?

Existen beneficios al usar un préstamo de consolidación de deuda, pero también hay posibles desventajas. En última instancia, depende de su situación personal.

Si califica para un nuevo préstamo con términos favorables y una tasa de interés más baja que su deuda actual, podría ser una buena idea. Sin embargo, debe considerar sus puntajes de crédito, ingresos y capacidad para pagar el préstamo.

Pros

- Los préstamos de consolidación de deuda pueden tener tasas de interés más bajas que las tarjetas de crédito y otros tipos de deuda, dependiendo de su rango de crédito . Si califica para un préstamo a bajo interés, puede reducir su tasa de interés actual y ahorrar dinero en el reembolso.

- Puede fijar una tasa baja con un préstamo de consolidación de deuda a tasa fija en lugar de adeudar dinero a tasas variables.

- Un préstamo de consolidación de deuda le brinda un cronograma de pago de la deuda especificado en su contrato de préstamo, para que sepa exactamente cuándo pagará el préstamo.

- Tendrá pagos más fáciles de manejar si el préstamo reduce sus pagos mensuales. Esto significa que es menos probable que esté sujeto a tarifas adicionales y tasas de interés más altas que vienen con la falta de un pago.

Contras

- Las personas con puntajes de crédito bajos solo pueden recibir préstamos con una tasa de porcentaje anual más alta que su deuda actual.

- Podría terminar pagando muchos más intereses en general , dependiendo de la tasa de interés de su préstamo. Aunque su pago mensual podría ser menor, el plazo de reembolso podría ser más largo.

- Una tasa de interés baja para un préstamo de consolidación de deuda podría ser una "tasa de interés" que solo dura un cierto tiempo. Después de eso, su prestamista puede aumentar la tasa que tiene que pagar.

- El préstamo también puede incluir tarifas tales como tarifas de solicitud, tarifas de originación o multas por pago anticipado que no tendría que pagar si continuara pagando a sus prestamistas actuales.

- Pone en riesgo su casa, automóvil, fondo de jubilación u otros activos cuando utiliza garantías para asegurar su préstamo. Si no puede pagar su préstamo, podría enfrentar la pérdida de esos activos.

- Podría terminar con más deudas si obtiene un préstamo de consolidación y sigue haciendo más compras con crédito.

¿Cuáles son las alternativas a la consolidación de deuda?

Si la consolidación de deudas no es su mejor opción, existen otras formas de administrar su deuda.

- Las tarjetas de crédito con una transferencia introductoria de saldo APR del 0 por ciento le permiten consolidar su deuda en una tarjeta de crédito. Tenga en cuenta: si se atrasa más de 60 días en un pago, enfrenta una APR de penalización en todos los saldos, incluido el saldo transferido. También suele haber un cargo por transferencia de saldo, ya sea como un monto fijo o como un porcentaje del monto que transfiere.

- Crear un presupuesto puede ayudarlo a comprender cuánto puede pagar cada mes para pagar la deuda existente.

- El uso responsable de la tarjeta de crédito puede garantizar que no permita que sus saldos sean demasiado altos. Si está gastando más de lo que gana, considere ajustar la forma en que gasta para pagar su deuda existente.

- La bancarrota puede ser una opción si está abrumado con deudas y no ve la forma de pagarlas. Sin embargo, una bancarrota puede permanecer en su informe de crédito por hasta diez años.

¿Los préstamos de consolidación perjudican su puntaje de crédito?

Un préstamo de consolidación de deuda en realidad podría ayudar a su puntaje de crédito. Si tiene un saldo acreedor alto, la consolidación podría reducir su tasa de utilización . Además, un pago más bajo cada mes podría significar más pagos a tiempo.

Dicho esto, la forma en que su préstamo de consolidación de deudas afecta su puntaje de crédito realmente depende de su capacidad para realizar sus pagos. Tener pagos mensuales adeudados de un préstamo, además de las tarjetas de crédito, podría ponerlo en una situación aún más difícil.

Gestión de pagos múltiples, préstamos de consolidación de deuda y su informe de crédito

Muchos consumidores recurren a un préstamo de consolidación de deuda debido a los desafíos que enfrentan para realizar un seguimiento de varias cuentas.

Pueden ocurrir errores, pero si los pagos se aplican a la cuenta incorrecta o sus cuentas se informan más de una vez, podría hacer que parezca riesgoso para los prestamistas. Los errores en su informe de crédito pueden ser costosos y afectar injustamente su puntaje de crédito si no se corrigen.

La reparación de crédito puede ser una molestia, especialmente si no está familiarizado con el proceso. En Lexington Law, hacemos el trabajo pesado para facilitar el proceso de disputa , identificando y cuestionando elementos negativos cuestionables en su nombre. Aunque no gestionamos directamente los préstamos de consolidación de deudas, nuestro equipo de consultores de informes de crédito puede ayudarlo a navegar el proceso de reparación de crédito.