Si tiene deudas de tarjetas de crédito, ciertamente no está solo. En 2018, la deuda de tarjeta de crédito en los Estados Unidos alcanzó un máximo histórico, con un hogar promedio con más de $ 6,000.

Si pagar lo que debe parece inútil, es posible que deba negociar con la compañía de su tarjeta de crédito. Si bien esto debería considerarse un último recurso, en ciertos casos, podría ayudarlo a manejar las deudas en espiral.

Estos son los tres pasos que debe seguir al negociar un acuerdo con su compañía de tarjeta de crédito. También ofreceremos consejos sobre cómo hablar con el emisor de su tarjeta de crédito y discutir cómo la negociación de la deuda afectará su puntaje de crédito.

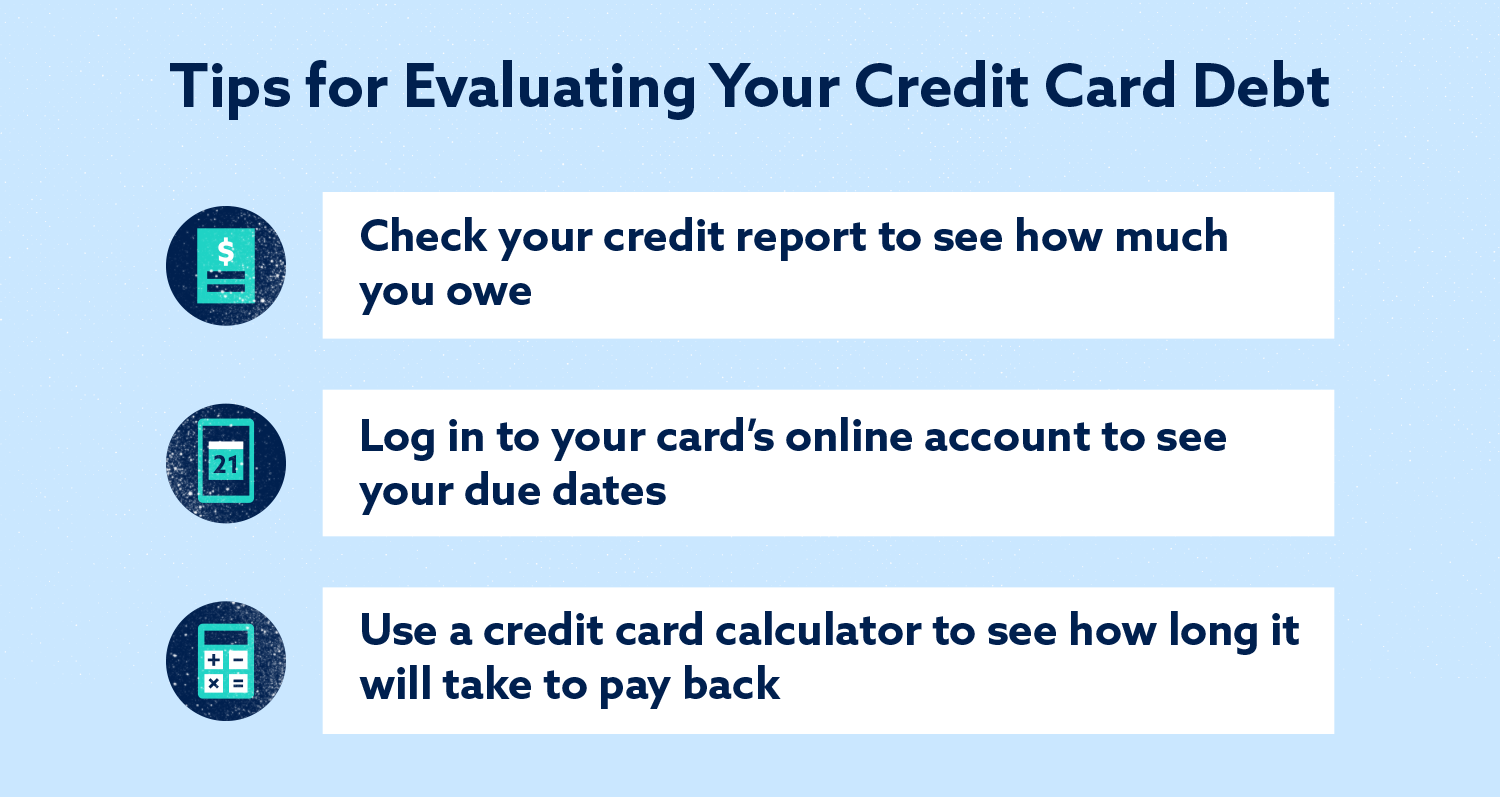

Paso 1: Sepa lo que debe

Es fácil perder la noción de lo que debe en una tarjeta de crédito o en varias tarjetas de crédito. Sin embargo, es necesario obtener una imagen clara para tomar medidas.

Lo primero que debe hacer es verificar sus extractos de tarjeta de crédito más recientes o iniciar sesión en su cuenta en línea para tener una idea clara del total acumulado de su deuda. También puede consultar su informe de crédito de cada una de las tres oficinas para comparar artículos y asegurarse de que su historial de crédito se haya informado con precisión. Tenga en cuenta que hay algunas, aunque no muchas, tarjetas que no informan a las tres oficinas, y puede haber elementos que aparecen en un informe de crédito que están ausentes en los demás. Es por eso que recomendamos verificar los tres.

Una vez que tenga una idea clara de su deuda actual, puede evaluar de manera realista su capacidad para pagarla. Además, hay herramientas y recursos disponibles que lo ayudarán a mantenerse organizado, como esta calculadora de tarjetas de crédito en línea gratuita en Credit.com . Puede calcular cuánto tiempo le llevará pagar sus tarjetas de crédito a tasas de interés específicas.

Paso 2: llame a la compañía de tarjeta de crédito

Una vez que haya determinado cuánto debe, a quién debe y cuándo vencen los pagos de su deuda, es hora de llamar a su compañía de tarjeta de crédito. En este momento, desea evaluar qué tan útil será su compañía de tarjeta de crédito y qué tan probable es que trabajen con usted. Algunas compañías son más indulgentes que otras, y puede tomar más de una conversación para determinar sus opciones y establecer un plan.

Llamar y negociar puede ser un proceso difícil: aquí hay algunas formas en que puede prepararse para la llamada.

Siete consejos para negociar deudas de tarjetas de crédito en una llamada telefónica

- Antes de la llamada, decida cuánto está dispuesto a pagar y no se deje persuadir de pagar más de lo que puede pagar.

- Tenga una computadora portátil o una computadora disponible para registrar detalles importantes de la conversación.

- Tenga una lista de todas sus deudas frente a usted para que pueda comunicar el monto total de su deuda.

- Documente la llamada telefónica y asegúrese de obtener los nombres y títulos de las personas con las que habla.

- No tengas miedo de pedir tiempo para pensarlo.

- Obtenga un acuerdo por escrito de inmediato.

- Antes de finalizar la llamada, pregunte cómo se informará el acuerdo en su archivo de crédito.

Paso 3: Investigue posibles formas de reducir su deuda

Si tiene altos niveles de deuda en las tarjetas de crédito, puede haber formas de reducir estos montos.

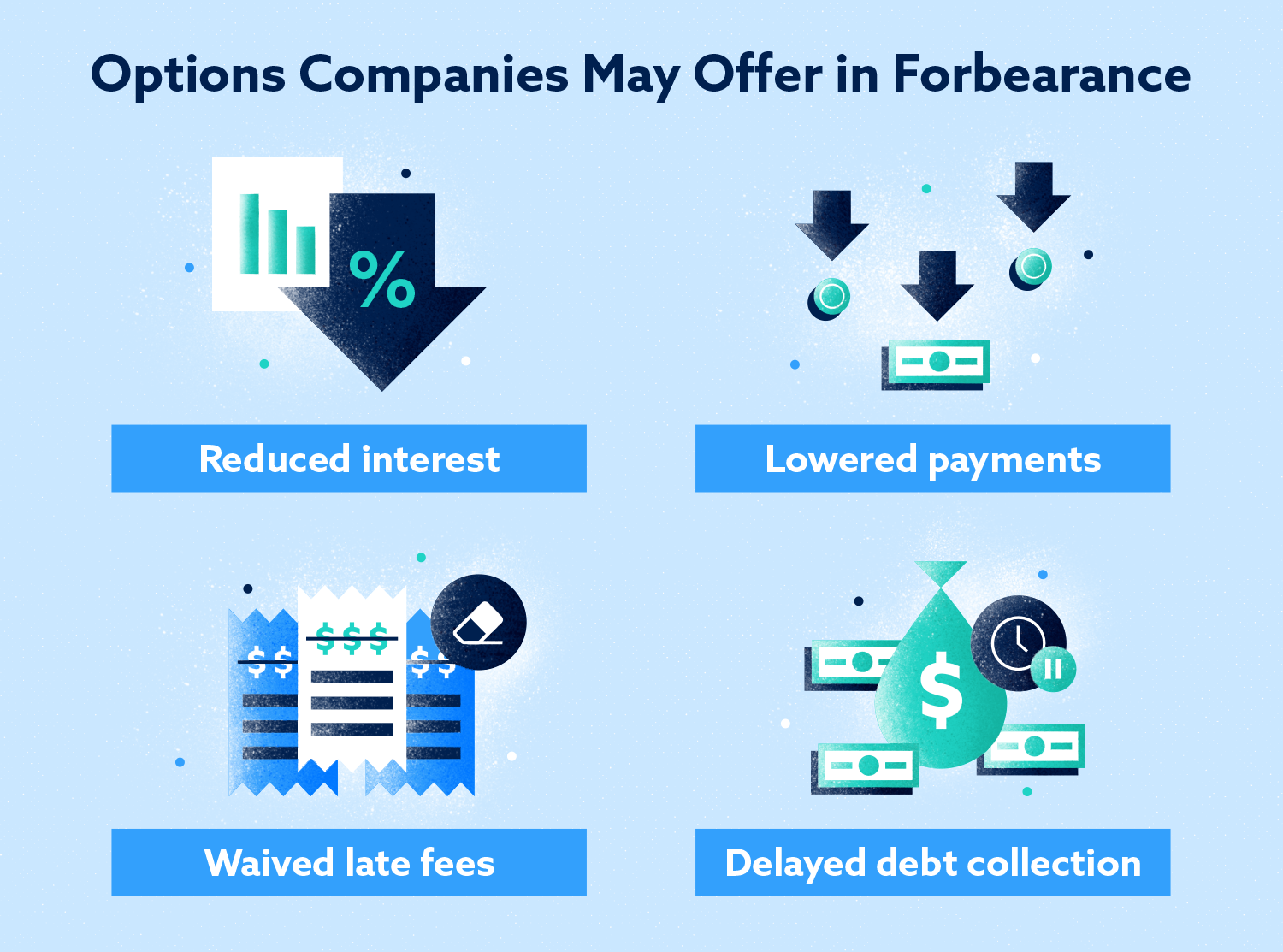

Opción 1: Tolerancia

La indulgencia es un acuerdo temporal establecido por varios meses para refinanciar su préstamo (reducir el interés o el pago mensual), renunciar a los cargos por pagos atrasados o darle un "respiro" en el que no intenten cobrar su deuda. No hay garantía de que su compañía de tarjeta de crédito acepte una opción de indulgencia.

¿Para quién?

La tolerancia puede funcionar si su situación financiera es temporal y está seguro de que dentro de unos meses podrá volver a hacer pagos regulares.

PROS: su (s) cuenta (s) permanecerán abiertas y tendrá tiempo para realizar pagos en circunstancias financieras más fáciles.

CONTRAS: Es solo un acuerdo temporal, y no reduce la deuda general que tiene (que aún necesita pagar).

Opción 2: Acuerdo de entrenamiento

Un acuerdo de entrenamiento es un acuerdo con la compañía de tarjeta de crédito para ajustar los términos de un préstamo que está en mora. La compañía podría reducir la tasa de interés, renunciar a los cargos por pagos atrasados o reducir su plan de pago mensual.

¿Para quién?

Un acuerdo de entrenamiento es una buena solución si aún puede hacer algunos pagos mensuales, pero se da cuenta de que los cargos, los recargos por pago atrasado y los intereses lo están enviando a una mayor deuda.

PROS: no tendrá que cerrar sus cuentas, por lo que si nada más cambia, no habrá un impacto en su puntaje de crédito.

CONTRAS: su (s) tarjeta (s) de crédito se congelarán mientras el acuerdo esté vigente.

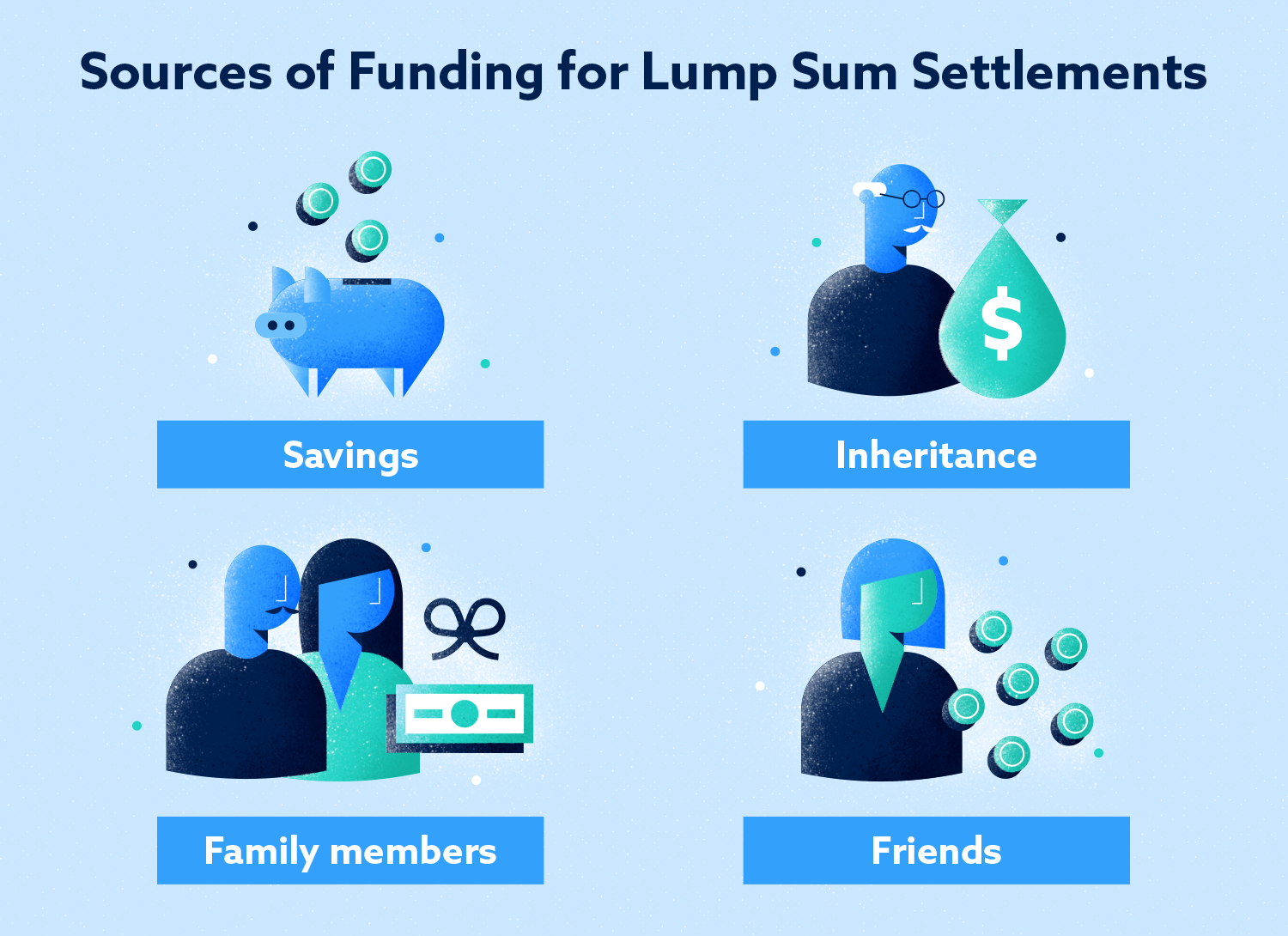

Opción 3: Liquidación de suma global

También conocido como un acuerdo completo y final, un acuerdo de suma global es donde la compañía de la tarjeta de crédito acuerda aceptar un pago que puede ser inferior al monto total que usted debe. Esta opción tiene un impacto significativo en su puntaje de crédito y debe considerarse un último recurso antes de la bancarrota.

¿Para quién?

Una solución de suma global es una opción a considerar si sabe que su situación no mejorará. Necesitará ahorros, una herencia, para pedir prestado a un familiar o amigo, o alguna otra fuente de una suma global de dinero para satisfacer la cantidad necesaria para el pago de una suma global.

PROS: Su deuda se liquida rápidamente y no se verá abrumado por las tarifas.

CONTRAS: Hay varios inconvenientes significativos en un acuerdo de suma global:

- Es posible que la compañía de la tarjeta de crédito no acepte su oferta para un acuerdo de suma global, y el tiempo que pasa tratando de negociar con ellos puede costarle.

- Puede llevar años ahorrar suficiente dinero para hacer incluso la cantidad reducida de un pago global.

- Incluso después de liquidar su deuda, la liquidación de la deuda se incluirá en su informe de crédito. Esto no solo hará que su puntaje general disminuya, sino que los futuros prestamistas lo verán como una bandera roja.

- A menos que califique para una exclusión, el monto perdonado de su deuda se considerará ingreso imponible.

Opción 4: gestión de la deuda

Con la gestión de la deuda, entrega sus deudas a una empresa de gestión de la deuda. En lugar de pagar a cada uno de sus acreedores, realiza un único pago mensual a la compañía, que luego paga a sus acreedores. Negocian tarifas e intereses reducidos en su nombre.

¿Para quién?

El manejo de la deuda podría ser una buena opción si tiene una deuda severa, tiene dificultades para pagar muchas tarjetas en diferentes momentos del mes o si sus cuentas pertenecen a agencias de cobro de deudas.

PROS: para algunos, puede ser más fácil mantenerse organizado cuando solo tiene que hacer un pago.

CONTRAS: Pagar su deuda de esta manera lleva tiempo. Deberá cerrar todas sus tarjetas cuando entregue su deuda a la compañía de administración de deudas, lo que puede tener un impacto negativo significativo en su puntaje de crédito dependiendo de la cantidad de cuentas que cierre. Asegúrese de que la compañía de administración de deudas tenga una licencia apropiada en su estado, que cumpla con todas las leyes federales y estatales y que tenga buenas críticas de clientes anteriores. Haga su tarea a fondo antes de entregar su futuro financiero a un tercero.

¿Cómo afecta la deuda de la tarjeta de crédito de negociación a su puntaje de crédito?

La acción de negociar en sí misma no afectará un puntaje de crédito, pero puede haber acciones resultantes. Existen desventajas y riesgos en la negociación de su deuda.

Aquí hay algunas cosas a tener en cuenta:

- Si su acreedor incumple, su cuenta será visible en su informe de crédito. Otros prestamistas podrán ver el incumplimiento, lo que significa que es menos probable que obtenga crédito en el futuro.

- Una vez que contacte a sus acreedores para negociar su deuda, pueden cerrar su (s) cuenta (s). Cerrar cuentas puede reducir su puntaje de crédito.

- Una de las consecuencias de un plan de gestión de la deuda podría ser un puntaje de crédito más bajo, dependiendo de cómo se está desviando de su acuerdo de pago original.

- Liquidar su deuda es una de las peores formas de dañar su puntaje de crédito. Una cuenta liquidada permanecerá en su archivo de crédito por hasta siete años, y su puntaje puede reducirse en más de 100 puntos en algunos casos.

Deuda de tarjeta de crédito y reparación de crédito

Si se enfrenta a una deuda de tarjeta de crédito, es importante hacer algo al respecto. No hacer nada puede arruinar su puntaje de crédito y hacer que sea imposible obtener crédito por muchos años, incluidos préstamos e hipotecas. Sin embargo, si toma pequeños pasos para mejorar su crédito con el tiempo, su puntaje de crédito aumentará. Pequeños pasos pueden incluir el escaneo regular a través de su informe de crédito, o tomarse el tiempo para disputar elementos injustos y negativos en su informe.

El equipo de Lexington Law puede ayudarlo a revisar su informe de crédito para que sepa dónde comenzar y qué información necesita para cuestionar los elementos de su informe que podrían no informarse con precisión. Obtenga más información sobre nuestros servicios de reparación de crédito para ver cómo podemos ayudarlo.